「棚卸」という言葉をよく耳にすると思います。実際には何をしているのか、また、なぜ棚卸をしなければならないのかご存じですか?棚卸の基本を学んでいきましょう。

上級編の記事はこちら:初めてでも安心!棚卸の基本のき~上級編~

目次

1.棚卸とは?

棚卸とは、決算期の末日の時点で残っている商品・製品・材料・仕掛品等の在庫を数え、数量と品質の調査を行い、在庫の金額がどのくらいあるのかを管理及び計算する事です。英語では「Inventories」と言います。

≪棚卸の対象となるもの≫

- 製品、商品

- 半製品

- 仕掛品(仕掛工事を含む)

- 原材料(主要原材料・補助原材料)

- 消耗品で貯蔵中のもの

- 上記の他これらに準ずるもの

棚卸をする目的はただ単に在庫の管理をするだけではありません。

<棚卸をする3つの目的>

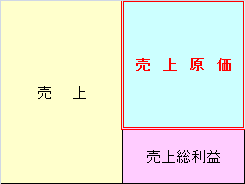

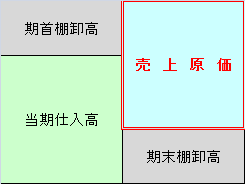

①正確な利益を計算するため

売上から仕入れた商品や製品を作るための原材料にかかった売上原価を引いた基本的な利益を売上総利益と呼びます。一般的には粗利(アラリ)なんて呼ばれたりもします。

この式に登場する売上原価を計算するために棚卸を行い把握する必要があります。

売上 - 売上原価 = 売上総利益

計算に棚卸が必要!!

売上原価 = 期首棚卸高 + 当期仕入高 - 期末棚卸高

②帳簿上の在庫と実際の在庫との差異を確認、修正するため

日常の在庫管理は、手書きの在庫表や在庫管理のソフトを使用したりと様々な方法で行っている事でしょう。しかし、記入漏れや入力ミス、盗難等により帳簿上の在庫と実際の在庫に差異が出てしまう事は避けられない事です。そこで、決算期の末日に棚卸を行い、帳簿上の在庫を実際の在庫へと修正する必要があります。差異の原因を調査する事で、今後の管理の改善点を発見することもできます。

③滞留在庫や品質をチェックするため

仕入れたものの売れなかったり使用しなかったりという理由で残ってしまっている在庫を滞留在庫と呼びます。この滞留在庫がどれがどのくらいあるのか、またその時点で売れるのかどうかを品質・時期などで判断します。定期的にチェックすることで、売れる物は安く販売したり、売れない物は早めに処分を行ったりと滞留在庫を最小限にする環境が作れます。

2.棚卸しはこうする

それでは、実際に棚卸はどのように行われるのでしょう。

棚卸の方法は実地棚卸と帳簿棚卸の二つがあり、それぞれこんな特徴があります。

・実地棚卸とは

店舗や倉庫にある商品、製品、材料、仕掛品などの在庫を実際に数え、同時に品質のチェックを行う方法です。

・帳簿棚卸とは

管理表などの帳簿や在庫管理システムを使用し、日々の入庫や出庫を記録して帳簿上での在庫高を求める方法です。

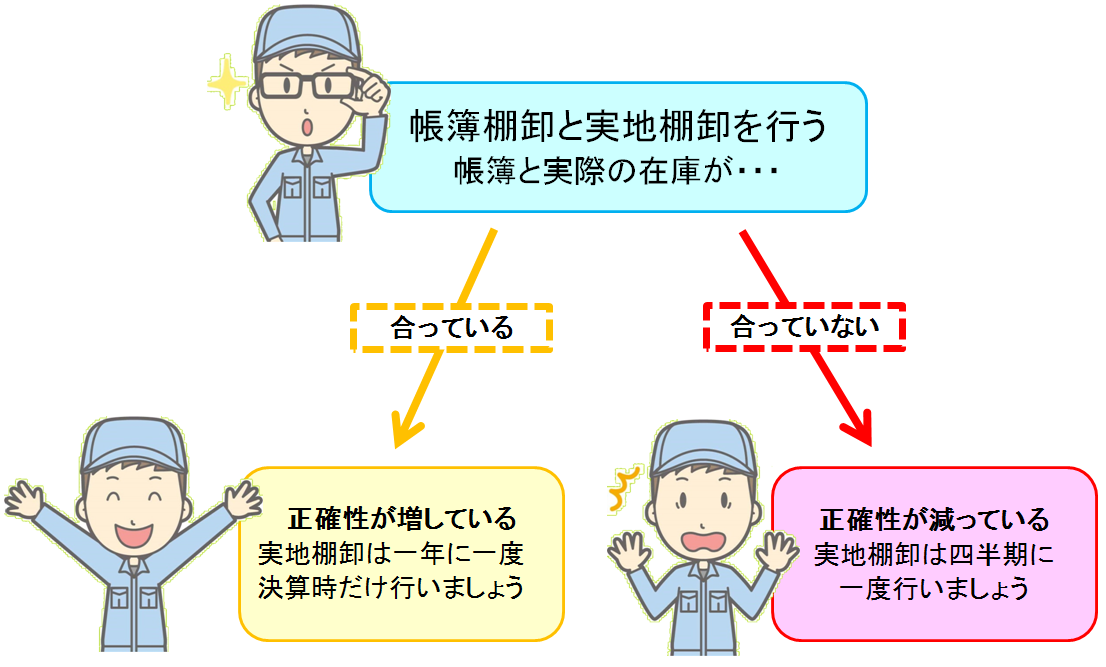

一番正確なのは、毎月実地棚卸も帳簿棚卸も行うことですが、実地棚卸は実際に在庫の数を数える手間がかかるので、在庫数が多かったり種類が多かったりすると人的コストや時間コストも多くかかります。

そこで、帳簿棚卸で日々管理し、実地棚卸を決算時、半期、四半期に一度など定期的に行い、帳簿上の在庫高と実際の在庫高とを照合する方法を取り入れると、現場の労力も考慮しつつ正確な数字が出せるのではないでしょうか。また、照合した際に帳簿と実際の在庫が合っていれば帳簿の正確性が増しているという事なので、実地棚卸の頻度を少なくしていってもいいかもしれませんね。

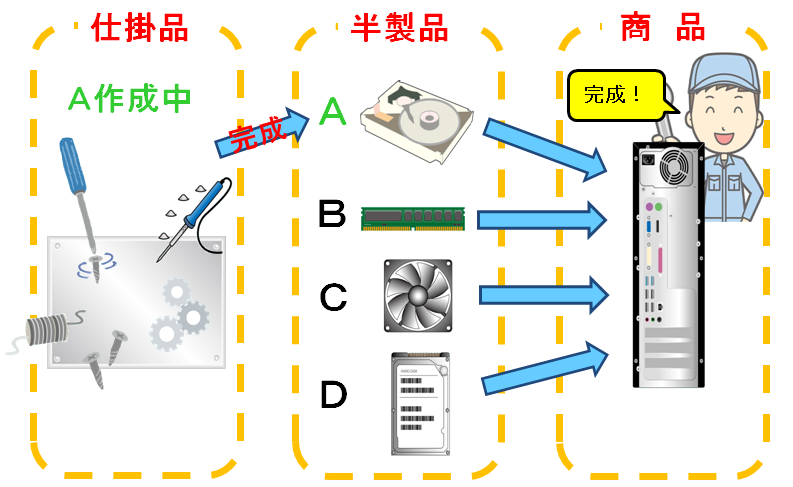

3.仕掛(しかかり)とは?

製造途中のため現在加工中のものを「仕掛品」と呼びます。また、完成していない工事を「仕掛工事」と呼びます。

・仕掛品と半製品の違いとは?

「販売可能な状態」であるかどうかの違いです。

半製品も製品にはなりきれていないという印象を受けますが、仕掛品は販売ができない工程中のものを指し、半製品はその状態で販売可能なものを指します。

4.ロスとは?

一般的にもよく耳にする言葉ですが、棚卸を行う際に使用するロスとは、実際の在庫数が帳簿上の在庫数より少ない場合に生まれる損失の事を指します。ロスが出る主な原因として次のような事が挙げられます。

- 売り場での万引き

- 棚卸時のミス

- 伝票や仕訳の入力ミス

- 仕入れ時の検品や返品のミス

- 従業員による不正 など

まとめ

棚卸について少し理解が深まりましたか?商品を管理する事ももちろんですが、会社の利益を正確に計算するために正しい棚卸が必要なのです。そして、ただ数えるだけでなく、仕掛品・半製品など一見商品としては数えないような物でも棚卸の対象となります。上級編も後日公開予定ですので、そちらも参考にしてください、