平成27年の法改正により相続税申告の該当者が増え、今や時代は変わり祖父母が孫の教育資金の為に贈与するなど珍しくありません。『1円でも違えば!』『タイミングを1日ずらしていれば!』『気づかないうちに贈与をしていて税金がかかってしまっていた!』そんなことのないように知っている方と知らない方に大きな差が出る贈与の種類についてご案内します。

そもそも贈与とはなんでしょうか。贈与とはどのような行為を言うのかついてみていきましょう。

0.贈与とは

贈与とは贈与者が生きている時に受贈者に財産をあげることを言います。贈与者(あげる)側も受贈者(もらう)側もお互いの意思があることが重要です。生前に行われるので「生前贈与」と呼ばれることもあります。

贈与が否認されることの無いように以下の点に注意しましょう。

- 贈与者が「贈与したと認識している」こと

- 受贈者が「もらったと認識している」こと

- 「贈与したことを証明できる」書類(贈与契約書など)があること

- 受贈者が贈与税の申告をして自分で贈与税を払っていること

- 受贈者が自分で通帳やハンコを管理、所持していること

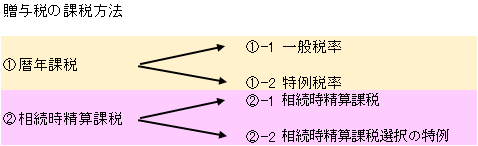

贈与を行うと贈与税がかかる場合があります。贈与税の課税方法と実際にいくら税金を支払うことになるか税率を見ていきましょう。

1.贈与税とは

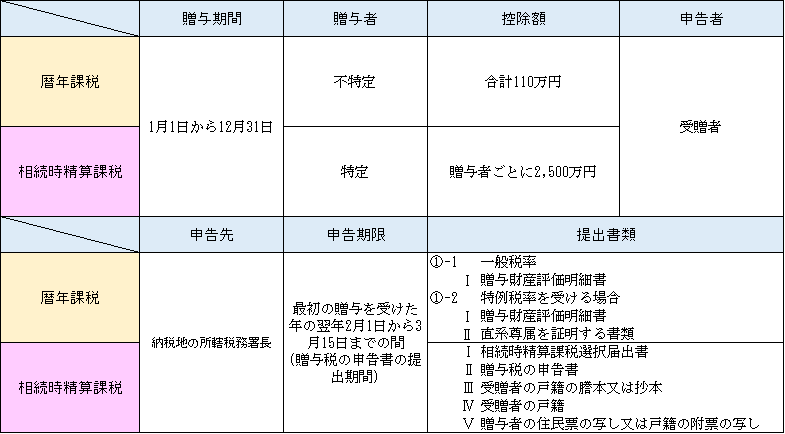

贈与税とは贈与者から財産をもらった際に受贈者側が支払う税金です。受贈者が1月1日から12月31日までの1年間にもらった財産から控除額を引いた額にかかります。贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つの方法があります。

◆相続時精算課税を実行する前に専門家とご相談することを強くお勧めします。

1-①:暦年課税

暦年課税とは受贈者が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対してかかります。つまり、1年間にもらった財産の合計額が110万円以下なら贈与税はかかりません。

*弊社では贈与であることを明確にするために110万円以下でも贈与契約書を作成し、贈与申告をする事を申告することをお勧めします。相続財産なのか、扶養義務者からの生活費なのかによる違いを明確にするためです。お金持ちの子のお小遣いで毎月100万移動しているのは贈与にならないのかというご質問を頂くことがありますが、以下のように国税庁のHPには書かれています。

No.4405 贈与税がかからない場合

2. 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、また、教育費とは、学費や教材費、文具費などをいいます。 なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

(国税庁HP抜粋:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2011/taxanswer/zoyo/4405.htm)

また年間110万円以上の贈与をうけると以下のように贈与税がかかります。

贈与側と受贈側の関係性によって税率が変わりますのでご注意ください。

1-①-1一般税率(一般贈与財産用)

一般税率は親から子(未成年)への贈与、夫婦間・兄弟間の贈与など、特例贈与財産用に該当しない場合に使用します。

1-①-2特例税率(特例贈与財産用)

特例税率は、親から子(成人)、祖父母から孫(成人)への贈与など、直系尊属からその年の1月1日において20歳以上の者への贈与の場合に使用します。

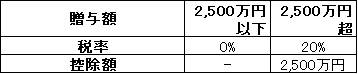

1-②:相続時精算課税

相続時精算課税とは受贈者が「相続時精算課税」を選択した贈与者ごとにその年の1月1日から12月31日までの1年間に贈与を受けた財産の価額の合計額から2,500万円の特別控除額を控除した残額に対して贈与税がかかります。特定の人から2,500万円まで贈与税がかからず贈与を受けることが出来ますが、相続税の計算の際、贈与時に控除となった2,500万円分の贈与財産を戻して計算されることになります。また2,500万を超えた相続財産には一律で20%の税金がかかります。そのため、適用する場合には事前に相続財産の総額を算出し、相続シュミレーションすることをお勧めします。つまり、贈与時には課税がありませんが相続時に課税されますので、相続財産を先に確定するという意味合いが近いです。相続時精算課税については、贈与税申告を期限内に行うこと、適用を受け始める年の贈与税申告の際、届出書を提出しなくてはなりません。

(例)平成27年に子Bは、父Aから2,700万円のマンション不動産の贈与を受けることとなり、この贈与につき相続時精算課税を選択し、28.3/15の贈与税申告〆切までに申告と納付を行った。

2,700円―2,500万(=200万)×20パーセント=40万納付

平成35年に父A相続が発生し、子Bは現金5,000万を相続した。

(現金5,000万+相続時精算課税分2,700万―基礎控除3,600万)×20パーセント-200万-40万(贈与税額控除)=580万納付

※子Bが父Aの財産を相続するにかかった税金は合計620万円ということになります。相続時精算課税の贈与をせず、相続のみで財産を相続した場合(現金5,000万+不動産2,700万―基礎控除3,600万)×20パーセント-200万=620万納付となり特に相続時精算課税を事前に行う必要がないと考える方もいらっしゃると思います。しかし、この不動産2,700万が収益物件で、年間100万ほど現金が増える場合、(現金5,000万+不動産収益100万/年×8年+不動産2,700万―基礎控除3,600万)×30パーセント-700万=780万納付となります。ケースバイケースですので、相続時の節税を考える際に相続シュミレーションを行い、相続時精算課税を選択を検討することをお勧めします。

国税庁相続税率参考HP:https://www.nta.go.jp/taxanswer/sozoku/4155.htm

【メリット】

- 贈与時に2,500万円まで贈与税がかからない。

- 値上がりする可能性のある財産を早めに贈与することで、相続税対策となる。

- 不動産など、収益を産む資産を早めに贈与することで、贈与者の財産の増加をおさえ相続税対策となる。

【デメリット】

- 一度、相続時精算課税を選択した受贈者からの贈与を暦年課税に戻すことはできない

- 贈与の際に必ず申告が必要となる。

- 相続税のかかる可能性がある。(相続時精算課税分を相続時に足し戻して計算するため)

【税率】

【適用対象者】

贈与者:贈与をした年の1月1日において60歳以上である。

受贈者:贈与をした年の1月1日において20歳以上である。

また、贈与者の直系卑属である推定相続人又は孫である。

1-②-1:「相続時精算課税選択の特例」

平成31年6月30日までに父母又は祖父母から住宅取得等資金の贈与を受けた20歳以上(贈与を受けた年の1月1日において20歳以上の者に限られます。)の子又は孫が、一定の要件を満たすときは、贈与者の年齢が60歳未満であっても相続時精算課税を選択することができます。

※詳しくは国税庁のHPをご覧ください。

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2012/taxanswer/sozoku/4503.htm

1-③暦年課税と相続税精算課税のまとめ

★納付期限は3月15日(申告期限)となります。

贈与税は延納制度がありますので、希望する場合は申告書提出期限内に税務署に申請書を提出し税務署に許可をとってください。

2.贈与したつもりがないのに、結果贈与していた事例と注意ポイント

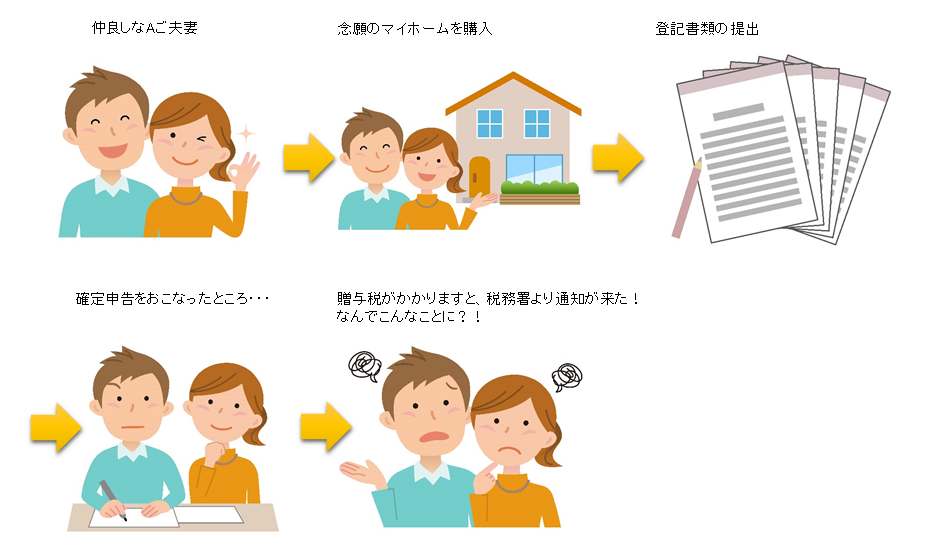

★マイホームを購入した場合

⇒マイホームを購入の際にマイホーム(不動産)の名義人を登記します。不動産の名義人は購入資金を負担した人の通りに登記しないと贈与となってしまいますのでご注意ください。

*住宅を購入する際には宅地建物取引士、登記をする際は司法書士と税金の専門家は申告まで絡まないため起きやすい事例です。

(例1)ご主人が全額購入資金を負担した場合:マイホームの名義は全部ご主人名義で登記します。

資金は全額出すけれど、名義は連名にしようという心優しいご主人様!!ご主人様から奥様への贈与となってしまいます。ご注意下さい。

(例2)夫婦共同で購入資金を負担する場合

実際の購入資金の負担割合と所有権登記の持分割合が異なっている場合には、贈与税となってしまうことがあります。 例えば、総額4,000万円の住宅を購入し、夫が3,000万円、妻が1,000万円の資金負担をしたものの、所有権の登記は夫と妻それぞれの持分を2分の1とした場合です。 この場合、妻の所有権は登記持分の2分の1ですから、4,000万円の2分の1の2,000万円となります。しかし、購入のための資金は1,000万円しか負担していませんから、差額の1,000万円については夫から妻へ贈与がしたとみなされてしまいます。この場合、資金の負担割合に応じて夫4分の3、妻4分の1の所有権登記がなされていれば、贈与税の問題は生じません。

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4411.htm

★離婚により相手方から財産をもらった場合

通常、離婚による財産分与で贈与税がかかることはありません。

ただし、以下の場合は贈与とみなされることがありますのでご注意ください。

⇒分与された財産の額が婚姻中の夫婦の協力によって得た財産の額やその他すべての事情を考慮しても多過ぎる場合は、その多過ぎる部分に贈与税がかかります。

⇒離婚が贈与税や相続税を免れるために行われたと認められる場合は、離婚によってもらった財産すべてに贈与税がかかります。

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4414.htm

3.知っているとお勧めの贈与の特例

①No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4452.htm

⇒婚姻期間が20年以上の夫婦の間で、居住用不動産又は居住用不動産を取得するための金銭の贈与が行われた場合、基礎控除110万円のほかに最高2,000万円まで控除(配偶者控除)できるという特例です。

贈与税が2000万までかからない特例はこれだけではないでしょうか。持ち家の方は一度ご検討ください。

★ポイント★

- 20年未満の場合、課税されてしまいますので、登記日にはくれぐれもご注意ください。

- また二次相続までを視野に入れて、自宅の所有が一人でも大丈夫か分けておいた方がいいのはないかを検討してください。

- 所得税上の話ですが、土地建物が共有名義だと各々の持分に対してマイホームの特別控除(3,000万)が適用できますので、土地建物を売却した場合3,000万円以上になりそうな場合は、贈与の内訳を検討してください。

②No.4508 直系尊属から住宅取得等資金の贈与を受けた場合の非課税

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2010/taxanswer/sozoku/4508.htm

平成27年1月1日から平成31年6月30日までの間に、父母や祖父母などの直系尊属から住宅取得等資金の贈与を受けた受贈者が、贈与を受けた年の翌年3月15日までにその住宅取得等資金を自己の居住の用に供する家屋の新築もしくは取得又はその増改築等の対価に充てて新築もしくは取得又は増改築等をし、その家屋を同日までに自己の居住の用に供したとき又は同日後遅滞なく自己の居住の用に供することが確実であると見込まれるときには、住宅取得等資金のうち、贈与を受けた年に応じて一定金額について贈与税が非課税となります。

★ポイント★

新築や増築の場合、完成日がずれ、期間内に住宅資金として支払できず、住宅取得等の資金の贈与として認められないケースも発生する場合がありますのでご注意ください。

③No.4552 親の土地に子供が家を建てたとき

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4552.htm

土地の貸し借りが行われる場合に、借り手は地主に対して地代を支払う、もしくは権利金などの一時金を借地権設定の対価として支払います。しかし、親の土地に子供が家を建てたときに地代や権利金を支払うことは通常ありません。(このように地代も権利金も支払うことなく土地を借りることを土地の使用貸借といいます。)親の土地を使用貸借して子供が家を建てた場合、子供が親から借地権相当額の贈与を受けたことになるのではないかという疑問が生じます。しかし、使用貸借による土地を使用する権利の価額はゼロとして取り扱われていますので、この場合、子供が借地権相当額の贈与を受けたとして贈与税が課税されることはありません。

なお、相続税の計算のときのこの土地の価額は、他の人に賃貸している土地ではなく自分が使っている土地として評価されます。つまり、貸宅地としての評価額でなく自用地としての評価額になります。

★ポイント★

この使用貸借されている土地は、将来親から子供が相続する時に相続税の対象となりますので、無償で借りていた土地を、両親が死亡した際に土地を分割売却する事例が起き、住めなくなってしまうことのないように対策を取りましょう。

④No.4510 直系尊属から教育資金の一括贈与を受けた場合の非課税

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2013/taxanswer/zoyo/4510.htm

平成25年4月1日から平成31年3月31日までの間に、

30歳未満の個人が、

教育資金に充てるため、

①その直系尊属と信託会社との間の教育資金管理契約に基づき信託の受益権を取得した場合

②その直系尊属からの書面による贈与により取得した金銭を教育資金管理契約に基づき銀行等の営業所等において預金もしくは貯金として預入をした場合

③教育資金管理契約に基づきその直系尊属からの書面による贈与により取得した金銭等で証券会社の営業

所等において有価証券を購入した場合、その信託受益権、金銭又は金銭等の価額のうち1,500万円までの金額については、贈与税の課税価格に算入されません。

★ポイント★

受贈者が30歳に達した場合に残額がある場合は贈与税の課税価格に算入されるのでご注意ください。

教育資金支出額は500万円を限度とします。

⑤No.4511 直系尊属から結婚・子育て資金の一括贈与を受けた場合の非課税

国税庁HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/zoyo/4511.htm

平成27年4月1日から平成31年3月31日までの間に、

20歳以上50歳未満の個人が、

結婚・子育て資金に充てるため、

①その直系尊属と信託会社との間の結婚・子育て資金管理契約に基づき信託の受益権を取得した場合

②その直系尊属からの書面による贈与により取得した金銭を結婚・子育て資金管理契約に基づき銀行等の営業所等において預金もしくは貯金として預入をした場合

③結婚・子育て資金管理契約に基づきその直系尊属からの書面による贈与により取得した金銭等で証券会社の営業所等において有価証券を購入した場合

その信託受益権、金銭又は金銭等の価額のうち1,000万円までの金額については、贈与税の課税価格に算入されません。

★ポイント★

受贈者が50歳に達した場合に残額がある場合は贈与税の課税価格に算入されるのでご注意ください。

結婚に際して支出する費用は300万円を限度とします。

4.まとめ

贈与にはさまざまなかたちがありますがほんの一部を紹介させて頂きました。相続が『争族』にならないように、贈与を行ったほうがいいかどうか検討する方法として相続シュミレーションがあります。また別の記事でご案内したいと思います。贈与も相続もケースバイケースですが、少しでも身近なものになれば幸いです。