穏やかな春が終わり夏日が増えてきた今日この頃、エアコン工事をされる方も多くなってきたのではないでしょうか。

今日は夏期によくいただくエアコン工事の仕訳について説明いたします。

どこまでが固定資産として登録されて、どこまでが普通に経費として計上される??とよく質問をいただきます。

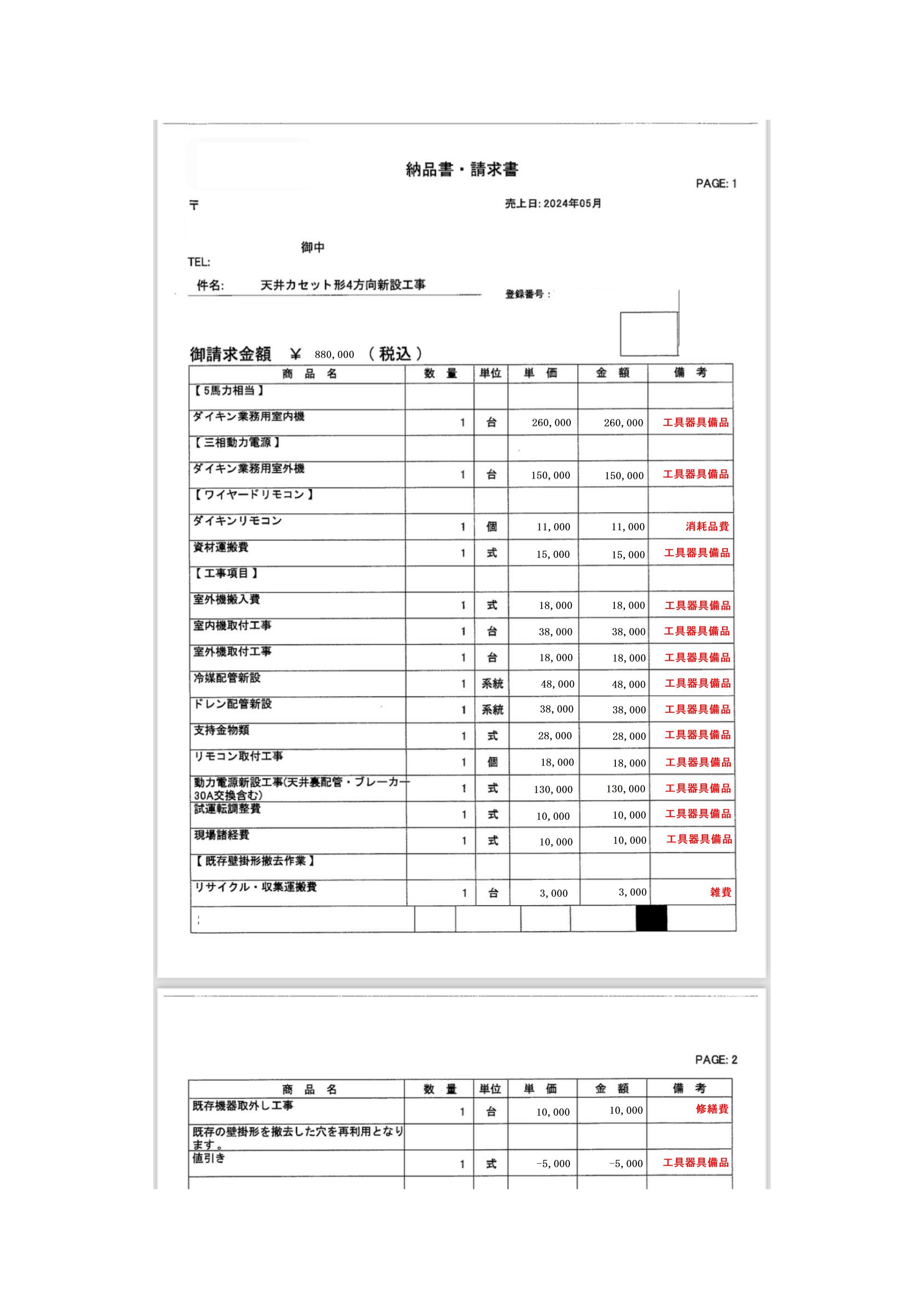

以下のような請求書を受け取った場合にどのような仕訳になるかを説明していきます。

【仕訳のポイント】

- 室内機と室外機は対で性能を果たすので一体で計上する。

- リモコンは破損時に代替商品がある場合には消耗品で計上、特別なリモコンの場合は室内機と室外機と合算して計上します。

- 運搬費は室内機室外機に含む。

- 取り付け工事費用一式は室内機室外機に含む。

- リサイクル・収集運搬費は雑費となる。車等の場合と違いリサイクル費用ではないので注意。

- 既存機器の取り外し工事は修繕費となる。

- 値引きは室内機と室外機に含む。

- 室内機と室外機等の一体価格が10万円未満の場合は「消耗品費」、10~20万円の場合は「一括償却資産」「少額減価償却資産」、10~30万円の場合は「少額減価償却資産」、30万円以上の場合は「工具器具備品」の資産登録となります。

【仕訳まとめ】

業務室内外機 一式 工具器具備品 6年 @853,600

リモコン消耗品 @12,100

リサイクル・収集運搬費雑費 @3,300

既存機器取外工事 修繕費 @11,000

//現金or預金or未払金 @880,000

仕訳に関する複雑な質問や状況がある場合は、専門家である税理士に相談することをおすすめします。税務のプロが最適な対応策を提案し、適切なアドバイスを提供します。