「相続」と聞いてドキッとした方は多いのではないでしょうか。少し前までは自分には関係ないと思っていた方が多いと思いますが、平成27年4月からの施行にて『相続税に変更があり、多くの方に影響する』と話題になり、『縁遠いものから身近なもの』へなったのではないでしょうか。ざっくりしたお話になりますが、今までは約1億円以上の財産をお持ちの方に関係していたお話が約5000万円以上の財産をお持ちの方に関係するようになったと考えてください。弊社では『相続の問題を事前に解決する』(相続で争わない、税金対策をする)をモットーに取り組んでおります。では相続とは何か具体的に見ていきましょう。

目次

1.相続とは

相続とはある人が死亡したときに、死亡された人の財産を配偶者や子などの親族が財産を引き継ぐことを言います。

では、相続人の範囲、引き継がれる財産、その際の手順や注意点を順にみていきましょう。

2.相続人と法定相続分

2-1相続人の範囲

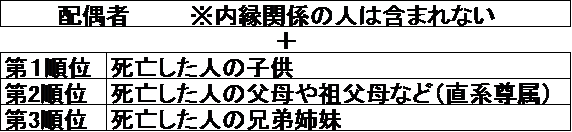

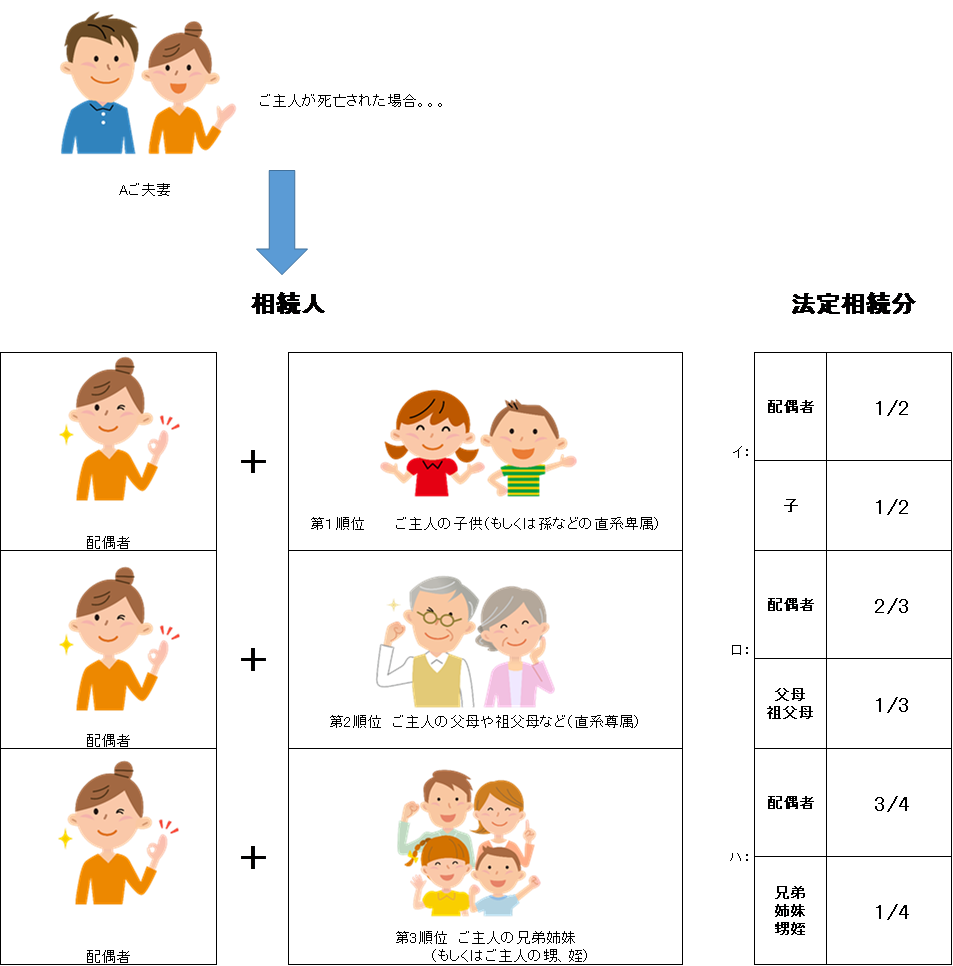

相続人は民法で定められています。

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2010/taxanswer/sozoku/4132.htm

※配偶者は常に相続人となり、配偶者以外の人は上記の順序で配偶者と一緒に相続人になります。

第1順位:死亡した人の子供

子供がすでに死亡している場合は、その子供の直系卑属(子供や孫など)が相続人となります。死亡した人により近い世代である子供の方を優先します。

⇒現在は少ないですが、以前昔ながらのお家では相続対策として『養子縁組を組む』ことが多くありました。

第2順位:死亡した人の直系尊属(父母や祖父母など)

第2順位の人は、第1順位の人がいないとき相続人になります。

死亡した人により近い世代である父母の方を優先します。

第3順位:死亡した人の兄弟姉妹

第3順位の人は、第1順位の人も第2順位の人もいないとき相続人になります。

死亡した人の兄弟姉妹その兄弟姉妹が既に死亡しているときは、その人の子供が相続人となります。

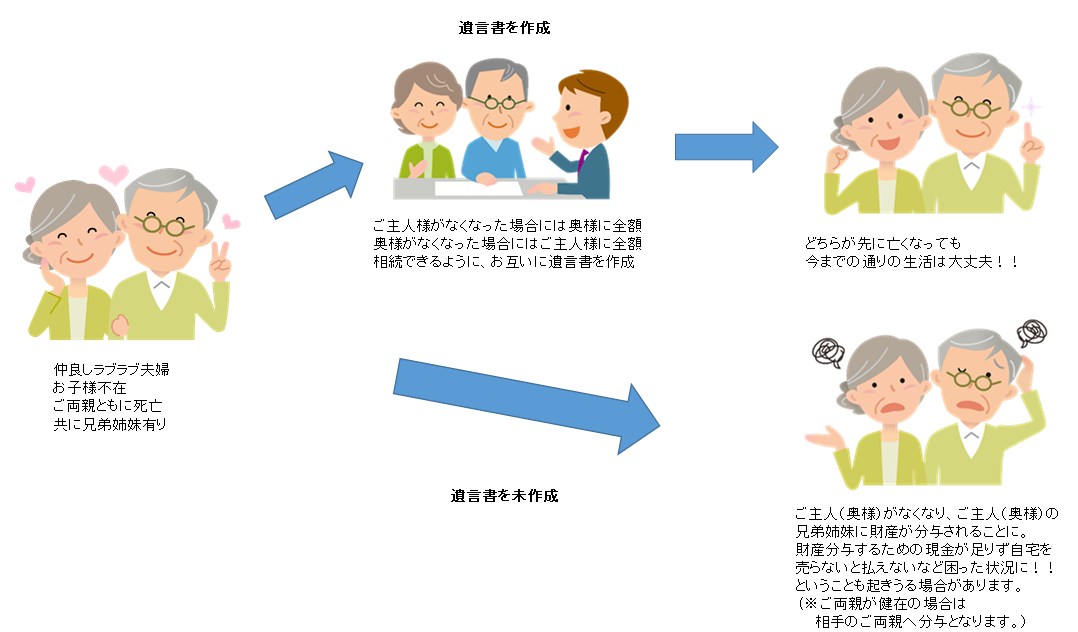

★注意点★

お子様の居ないご夫婦で、ご両親が健在であるもしくはご兄弟姉妹がいらっしゃる場合は生活を維持するためにすべての財産が相手方へいくように遺言書の作成をお勧めします。

※遺言書の書き方は別の記事にてご紹介いたします。

2-2法定相続分

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2010/taxanswer/sozoku/4132.htm

法定相続分とは民法で定める法定分割であり、相続人の間で遺産分割の合意ができなかったときの遺産の取り分であり、必ずこの相続分で遺産の分割をしなければならないわけではありません。つまり、遺言書や話し合いではなく裁判で決着するときの取り分となります。

イ:配偶者と子供が相続人である場合

配偶者1/2 子供(2人以上のときは全員で)1/2

ロ:配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属(2人以上のときは全員で)1/3

ハ:配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹(2人以上のときは全員で)1/4

※子供、直系尊属、兄弟姉妹がそれぞれ2人以上いるときは、原則として均等に分けます。

3.相続税とは

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2011/taxanswer/sozoku/4102.htm

相続税とは被相続人の財産を相続人が引き継ぐときにかかる税金を言います。引き継いだ財産が基礎控除額を超える場合に、その超えた部分に対して課税されるため、相続したから必ずしも相続税がかかるとは限りません。課税された場合は相続税の申告及び納税が必要となり、被相続人の死亡したことを知った日から10か月以内に申告及び納税期限となります。

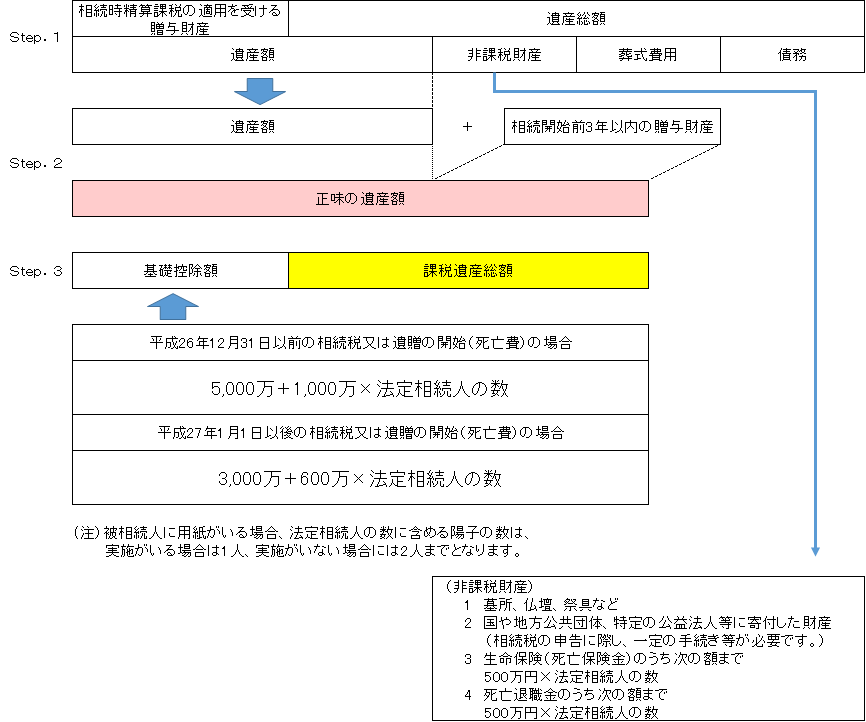

では国税庁の図を参考に課税遺産総額の算出の仕方をご説明いたします。

Step.1

1.『相続時精算課税の適用を受ける贈与財産』と『遺産総額』を算出します。

*相続時精算課税の適用を受ける贈与財産についてのご説明は今回割愛させて頂きます。

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2011/taxanswer/sozoku/4103.htm

*遺産総額:4. 相続財産となるものにてご説明させて頂きます。

2.『遺産額』を算出します。

『相続時精算課税の適用を受ける贈与財産』+『遺産総額』-『非課税財産』-『葬式費用』-『債務』

*非課税財産:(国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki/2011/taxanswer/sozoku/4108.htm)

- 2.についての国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4141.htm

- 3. についての国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4114.htm (個人企業が節税対策として生命保険をお勧めされる場合に多いです。)

- 4.についての国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4117.htm

*葬式費用 :国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4129.htm

*債務 :国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4126.htm

Step. 2

Step.1で算出した『遺産額』と『相続開始前3年以内の贈与財産』を足し『正味の遺産額』を算出します。

*相続開始前3年以内の贈与財産:

生前贈与をしている場合、相続人の死亡日前3年以内の贈与財産は相続 税がかかります。これは相続税より贈与税のほうが安く済む場合が多い為、相続対策の生前贈与の駆け込みによる相続税支払い減額策を防止するためです。(尚、贈与を行う場合も申告が必要となりますのでご注意ください。)

★正味の遺産額を正しく把握することが相続申告において大切なポイントとなります。

Step. 3

Step.1で算出した『正味の遺産額』から『基礎控除額』を引き、『課税遺産総額』を算出します。

*基礎控除額:平成25年4月の法改正で平成27年より相続税の増税が決まり大きな騒ぎになったうちの一つの『基礎控除額の変更』です。一般的に法令部分が変更することはあまりなく措置部分で改正されていました。今回法令部分の変更を行ったため今まで相続税と関係なかった方たちにも関係すると騒がれました。

4.相続財産となるもの

相続財産とは相続税のかかる財産で、Step2の『正味の遺産額』を指します。『本来の財産』『みなしの財産』『生前贈与の財産』『相続時精算課税の適用を受ける贈与財産』の4つに分けて考えられる場合が多いです。

3.のStep1で触れた『遺産相続』になるものは『本来の財産』『みなしの財産』を指します。ここが相続税を計算する際に一番難しい部分となりますので漏れのない様に自分の財産のチェックとしてお使いください。

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4105.htm

4-1.本来の財産

相続人のもつ経済的価値のあるものすべてのものを指します。

(具体例)

4-1-1. 原則的な財産

- 現金、預貯金

- 有価証券(株式、信託証券、自社株など)

- 宝石、貴金属、自動車、家具、美術品

- 土地(借地権)、家屋、建物

- 貸付金、売掛金

- 特許権、著作権、ゴルフ会員権

4-1-2. 債務の財産

- 借入金、買掛金

- 預り敷金、預り保証金

- 未払金

- 未払の医療費

4-2. みなしの財産

相続や遺贈によって取得したものとみなされる財産を指します。

- 死亡退職金

- 被相続人が保険料を負担していた生命保険契約の死亡保険金

- 保険事故が未発生の生命保険契約(契約者:被相続人以外、保険料負担者:被相続人)

4-1.4-2が把握できたら、、、

⇒債務の財産をマイナスします。

⇒非課税財産をマイナスします。

⇒葬式費用をマイナスします。

4-3. 相続時精算課税の適用を受ける贈与財産

*細かい説明は割愛させて頂きます。

国税庁HP参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4103.htm

4-4. 生前贈与の財産

Step. 2で触れたとおり被相続人から死亡前3年以内に贈与により取得した財産を指します。

相続や遺贈で財産を取得した人が、被相続人の死亡前3年以内に被相続人から財産の贈与を受けている場合には、原則としてその財産の贈与された時の価額を相続財産の価額に加算します。

国税庁HP参考:https://www.nta.go.jp/taxes/shiraberu/taxanswer/sozoku/4161.htm

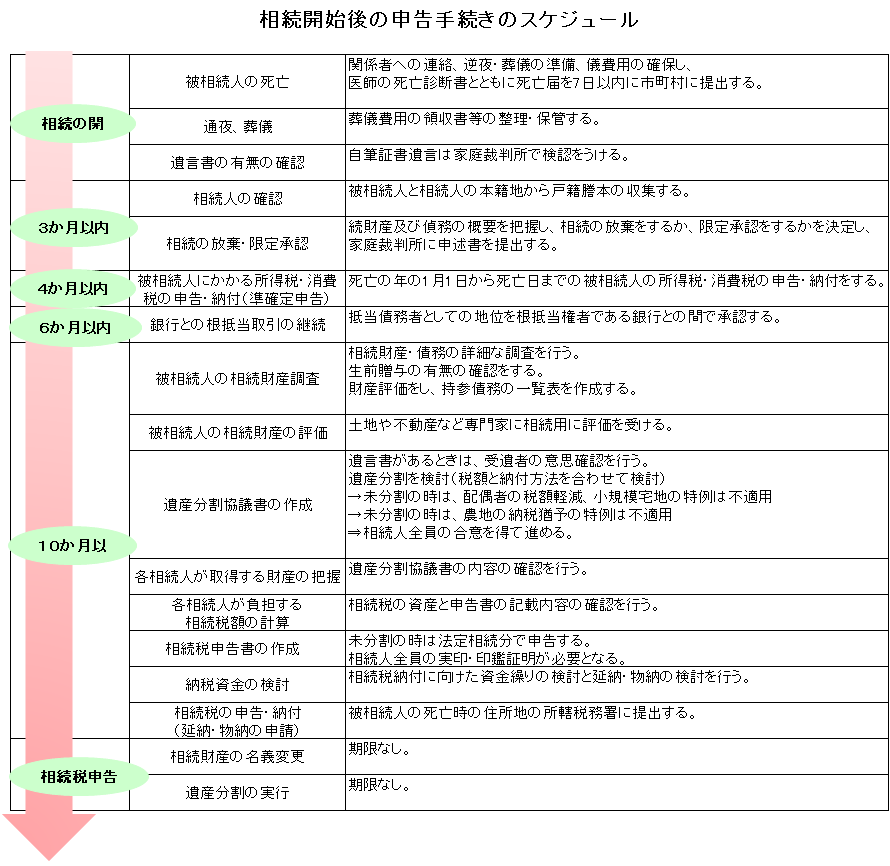

5.相続手続きの流れと期限

図表で見て頂いた通り、相続は被相続人がお亡くなりになられた時から始まります。

★注意点★

- 被相続人の預貯金口座はなくなられたら閉鎖されます。返済や買掛金・未払金の支払のある場合は一時的に使用する資金の余裕(一か月程度分)はもっておきましょう。なくなられた後、被相続人の預貯金口座は相続人全員の同意書を作成し解除するか、相続人代表の口座を作ることになります。

- 被相続人の住んでいた管轄の税務署より、相続人代表者に相続税申告書が送られてきますので、必ず保存してください。相続税の申告が必要な場合に使います。

- 上記の図表にも書きましたが、遺産分割や名義変更に期限はありません。手続きをしなければ永遠のそのままです。そのために被相続人が相続人となった場合にその時の被相続人が困ってしまうケースが起きています。お手数ですが、必ず早めに行ってください。

6.相続対策について

相続対策といっても様々な方法があり、ここによって適切なものが違います。今回は手段のみをお伝えし内容については別記事にてご紹介させて頂きます。

- 遺言書or遺産分割協議書

- 生前贈与

- 生命保険金

- 投資信託

- 養子縁組

- 土地の活用

7.まとめ

いかがだったでしょうか。相続税とは何かというものが分かっていただけたでしょうか。相続はケースバイケースですので、詳しく自分の相続税額を知りたいという方はお近くの税理士に相続シュミレーションをご依頼されるのがいいと思います。なお、相続税額計算については毎年少しずつ法改正(措置法を含む)がありますのでのご留意ください。法人税・消費税・所得税等々の様々な税金の中で一番徴収率が高いのは相続税です。(法人税・消費税・所得税等は資産をもっていても現金をもっていないなど実際に支払う原資がないという場合があるため)マイナンバーが始まり税の徴収漏れを減らし、財源の確保を進めていますが、それでも財源不足が続いているので相続税に関する法律改正は今後も毎年見ていくことをお勧めします。