M&Aという言葉を耳にしたことがありますか?後継者が不在の企業、不採算事業を抱えている企業、得意な事業に集中したい企業等に多く活用されているM&Aですが、大企業だけの話だと思って諦めていませんか?この記事を読んで、M&Aを身近に感じていただけたらと思います。

目次

M&Aとは?

英語の「Mergers(合併) and Acquisitions(買収)」の頭文字を取って、M&A(エムアンドエー)と言われています。

合併:二つ以上の会社が一つになること 買収:ある会社が他の会社の株式や事業を買うこと

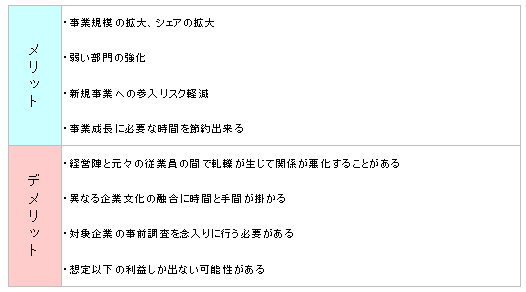

適切な企業間のM&Aは買主企業、売主企業の各関係者に、後継者問題の解決、業界再編に備えた経営基盤の強化、事業領域の拡大など、様々なメリットをもたらします。

M&Aの話をする際、必ずと言っていいほど「シナジー効果」という言葉が出てきます。「シナジー効果」とは、相乗効果という意味で、複数の企業が事業連携したり共同で運営を行うことで、個別で行動するよりも良い結果を出すことです。

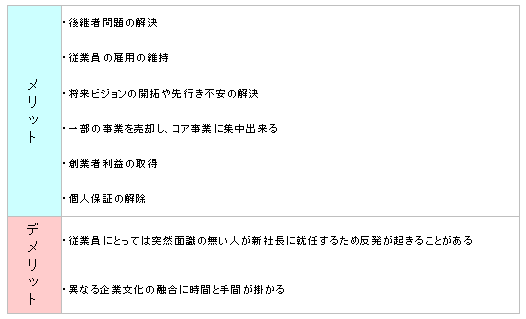

メリットとデメリット

買主と売主それぞれのメリットとデメリットがあります。

買主のメリットとデメリット

売主のメリットとデメリット

手法

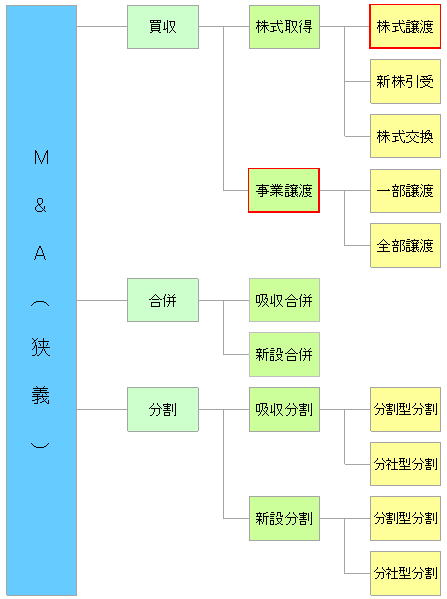

広義のM&Aは、企業買収・株式の持合い(※1)・合弁会社(※2)の設立を言い、狭義のM&Aである企業買収には、買収・合併・分割があります。

ここでは狭義のM&Aの手法の中でもよく使われる2つの手法(図の赤枠)についてご説明します。

※1 複数の株式会社間でお互いに相手方の発行済株式を保有する状態

※2 複数の異なる企業が出資して設立された新たな企業

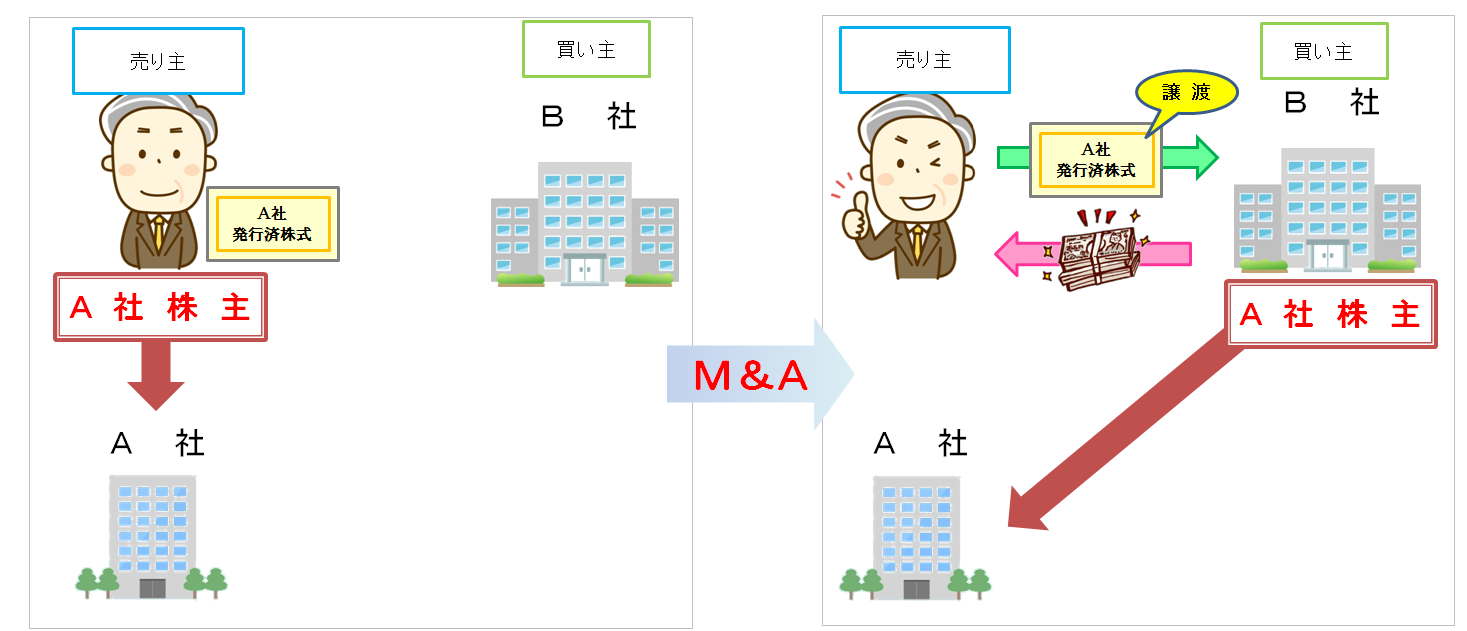

株式譲渡

M&Aの中で最も多く行われる手法で、売主が買主に株式を売却する方法です。株主が変わりますが、会社名や債権債務、取引先との契約などがそのまま存続されることも多いです。

株式保有比率により経営に対する権限が異なります。発行済株式の3分の2以上を保有していれば、株主総会の特別決議(定款の変更、取締役の解任など重要な事柄を決める決議)が可能となるため、会社を実質支配することになります。しかし、中小企業の場合は保有比率100%の株式譲渡が多く見られます。

・買い主のメリットとデメリット

メリット ・法的手続きが簡単で早い

・買収後も別法人として存続するので、早急な経営統合を行う必要がない。

デメリット ・会社を丸ごと引き継ぐため、資産だけでなく負債も引き継ぐことになる。

・売り主のメリットとデメリット

メリット ・法的手続きが簡単で早い

・株主は現金を手にすることが出来る。

参考:株式保有比率と株主の権限

・保有比率 100%

更に代表取締役に就任すれば会社の全てを自分の意思で動かす事が出来ます。

・保有比率 2/3以上

株主総会の特別決議が可能になります。

・保有比率 1/2超

株主総会の普通決議(定款に特別の定めが無い限り、出席株主の議決権の過半数により決める決議)が可能になります。

・保有比率 1/3以上

単独で特別決議の阻止をすることが可能です。

・保有比率 3%以上

株主総会の招集、帳簿の閲覧が可能です。帳簿とは会社のほとんど全ての経理関係資料の事です。

・保有比率 1%以上

株主総会における議案提出権が認められます。

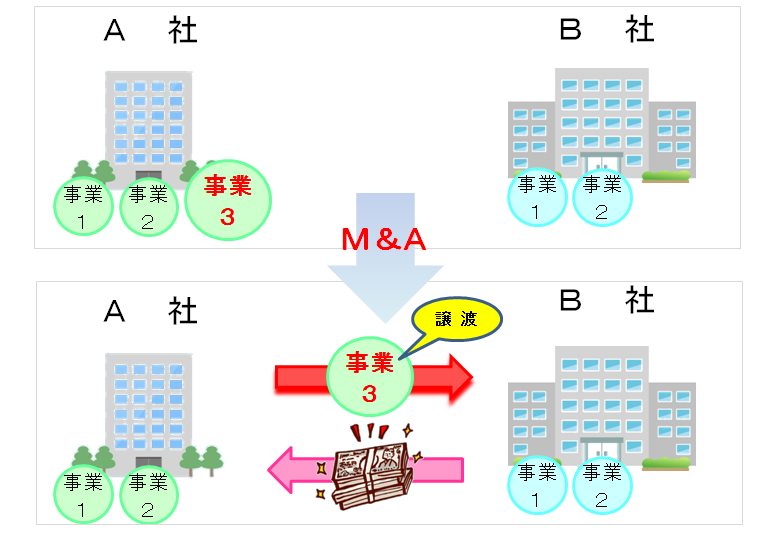

事業譲渡

売主の企業が行っている事業の一部または全部を買主に譲渡する手法です。

譲渡する資産が一部なのか全部なのかにより「一部譲渡」または「全部譲渡」と分けることが出来ます。

譲渡する資産は売主が任意に選択でき、土地・建物などの有形資産や、売掛金・在庫等の流動資産だけでなく、無形資産である営業権や人材、ノウハウ等も対象とすることが出来ます。

・買主のメリットとデメリット

メリット ・引き継ぎたい事業を選別して引き継げる

・簿外債務を引き継がなくてよい

デメリット ・許認可の取り直しが必要

・取引先や従業員から同意を得て、契約を結び直さなければならない

・売主のメリットとデメリット

メリット ・残したい資産や従業員を選択する事が出来る

・現金を取得できる

デメリット ・株主総会で特別決議を行わなければならない

・譲渡益に課税される

流れ

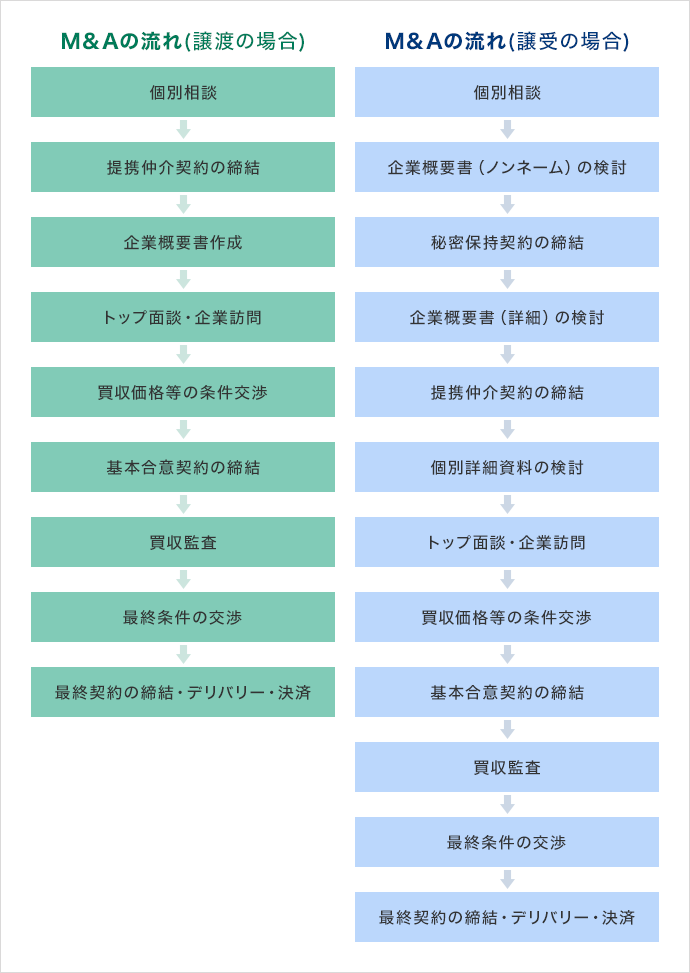

M&Aの流れの一例を譲渡(売主)の場合と譲受(買主)場合に分けてご紹介します。

M&Aの流れ 譲渡(売主)の場合

・個別相談

そもそもM&Aが可能なのか、どんな案件があるのか。まずは相談をすることから始めましょう。

・提携仲介契約の締結

提携仲介契約とは、M&Aの手続きへの助言や進行の管理等を行うアドバイザーとの契約の事です。業務の範囲や報酬、有効期間、秘密保持に関する事項が契約書に記載されます。

・企業概要書作成

企業概要書とは、売主の詳細なデータや、提携した場合の買主のメリットがまとめられている書類です。会社名、事業内容、得意先や仕入先、財務状況等が記載されます。

・トップ面談・企業訪問

トップ面談とは、売主と買主の経営者同士が顔を合わせる面談の事を言います。書面だけでは知ることの出来ない企業文化や価値観等を確認します。一回の面談ではなかなか理解する事が難しいため、両社が納得いくまで面談は行われます。

・買収価格等の条件交渉

理想の企業が見つかったと安心したいところですが、買い手企業はM&Aの方法、買収価格、社長や社員の処遇等の具体的な話を仲介者を経由して検討します。

・基本合意契約の締結

条件交渉で売主と買主との間で合意ができた場合に基本合意契約が締結されます。また、独占交渉権が記載されている場合、基本合意契約を締結した相手とだけM&Aの交渉を行っていく約束をした事になるので、この時点から1対1の交渉となります。基本合意契約に記載されている事項は、大まかな条件、M&A契約予定日、買収監査に関する事項、独占交渉権、有効期限、法的拘束の範囲などです。

・買収監査

売主の財務内容等が正確かどうかを確認するために買主が行う調査です。売主にとっては手間の掛かる作業ですが、ここで協力的な姿勢を見せることでその後の交渉がスムーズに進む場合もあります。

・最終条件の交渉

株価や退職金、社長や社員の処遇、買収監査で指摘された部分を条件にどのように反映させるか、等の最終的な打ち合わせを行います。

・最終契約の締結・デリバリー・決済

最終契約書への両社の捺印、譲渡代金の受領、代表取締役の交代、重要物品の授受等が行われます。デリバリーとは、最終契約の内容で実行する事を言います。

M&Aの流れ 譲受(買主)の場合

・個別相談

どのような案件があるのか紹介して欲しい等、まずは相談することから始めましょう。

・企業概要書(ノンネーム)の検討

売主の会社名等を明かさずに、その企業の概要を簡単に要約したものをノンネームと言います。

・秘密保持契約の締結

ノンネームの状態で興味が湧いた企業との間で締結される契約で、一般に開示されていない情報を無断で第三者に開示したり、目的以外での使用を行わない旨を約束します。

・企業概要書(詳細)の検討

前述の譲渡の場合でも書いたように、売主の詳細なデータ等が記載された書類です。

・提携仲介契約の締結

前述の譲渡の場合でも書いたように、M&Aアドバイザーとの契約の事です。

・個別詳細資料の検討

売主の実際の決算書等、企業概要書よりも詳細な売主の情報が開示されます。この資料に対して質問が出来ますが、この後にトップ面談がありますのであまり神経質になりすぎないようにしましょう。

・トップ面談・企業訪問

前述の譲渡の場合でも書いたように、両社の経営者同士が顔を合わせる面談の事です。

・買収価格等の条件交渉

前述の譲渡の場合でも書いたように、買主は具体的な話を検討します。大きな投資判断ですので、詳細に渡り検討しましょう。

・基本合意契約の締結

前述の譲渡の場合でも書いたように、両社で合意が出来た場合に基本合意契約が締結されます。

・買収監査

前述の譲渡の場合でも書いたように、買主が譲渡する企業の調査を行います。基本的には財務DD(デューデリジェンス)に関する項目ですが、業種によってビジネスDD、法務DDも実施しましょう。

・最終条件の交渉

前述の譲渡の場合でも書いたように、最終的な打ち合わせを行います。最終契約の前にきちんと決定しておきましょう。

・最終契約の締結・デリバリー・決済

前述の譲渡の場合でも書いたように、最終契約書への両社の捺印、最終契約の実行、決済が行われます。

M&Aを成功させるポイント

売却を成功させるポイント

後継者がいない、事業を拡大したい、得意な事業に集中したい等の理由で売却を考えたとき、会社はいつ売却しても金額は同じ・・・ではありません。タイミングによっては買い取ってくれる会社が見つからない場合もあるでしょう。逆に、想像以上に高く売れた、という事も起こります。それでは、いつ会社を売却するのがよいのか、ポイントを4つに絞って説明します。

①一定の高い収益性がある

売却金額に影響を大きく及ぼすのが収益性です。赤字が続いている会社や黒字の見通しが立たない会社は事業の価値が低いと評価され敬遠されがちです。今後の経営者がいないのなら、経営が切羽詰まった状態になる前に黒字続きで安定している「まだ手放すのはもったいない」と感じる時期が最適と言えるでしょう。

②国内が好景気

国内の景気が良い時期は他の企業の資金も増えるので売却金額も高くなる傾向にあります。しかし、好景気になったからといってすぐに売却してしまうと、その後さらに景気が良くなった時に後悔してしまいます。逆に、まだ景気が良くなるはず、と時期を待っていると絶好のタイミングを逃す結果になる可能性もあります。しかし、いつが絶好の売却時期なのかを見極めることは非常に難しいことですので、専門家に相談するのが確実でしょう。

③業界再編の時期

業界再編とは、合併等によって関係が大きく変化し競争環境も大きく変わり業界内の勢力図が変わることを言います。この時期は売り手側だけでなく買い手側も増えるので好条件での売却をしやすいタイミングです。しかし、業界再編は常に起こっているものでも、長期間続くものでもありません。大手企業が寡占化を進めると再編の動きは止まり、そうなると当然M&Aの買い手側も減少していきます。タイミングをきちんと見極めないと売り遅れてしまいます。自社の業界を分析し、慎重にタイミングを見極めましょう。

④ブランド力や技術力、立地などが高く評価される時

業界によって高く評価される強みは異なります。立地が強みなら、その土地の評価が高い時期。強みにより評価されるタイミングが異なりますので、営業権や技術などが高く評価されるタイミングを選ぶことが重要です。

買収を成功させるポイント

M&Aを成功させるために買収する企業の見極めが非常に重要です。ポイントを3つに絞って説明します。

①M&A戦略を明確化する

金融機関や仲介会社から持ち込まれた案件を行き当たりばったりで買収しても子会社が増えただけで効果が無かったり、逆にその後の業績が悪化してしまうこともあります。M&Aを行う目的を明確にし、それを叶えるための企業を買収対象とすることが重要です。

②幅広く案件情報を収集する

情報が不足していてニーズに合致しない会社を買収してしまうケースも少なくありません。幅広く情報を集めるために、情報力のある仲介会社や金融機関にニーズを伝え、それに合う案件があった時に紹介をしてもらえるようにしましょう。

③経営者同士の相性も重視する

売却する側よりも買収する側の立場の方が上、と思っている方がいらっしゃいますが、このように考えていると「従業員や経営陣のモチベーションが上がらない」、「思っていたシナジー効果が得られない」等、M&Aが成立しても様々な問題が起こる可能性があります。友好的に進めることでこれらの問題が起こる可能性を減らしましょう。また、希望の条件と完璧に一致している会社も少ないため、買収の際に妥協できるポイントも考えておきましょう。

まとめ

いかがでしたでしょうか。M&Aは成約がゴールではありませんので、M&Aを考えている段階で具体的に検討することが大事です。また、いちから勉強をして自分たちだけでM&Aをするのはなかなか難しいのです。御社の状況がわかっている税理士に頼ってみるのもいいでしょう。