法人の確定申告書の内容について説明を受けたとき、腑に落ちないまま「そういうもの」として説明を聞いたことはありませんか。経営者、経理担当者、簿記の知識がある方でもこのような経験は少なくないようです。なぜ、分かりにくいのか?

申告書の説明でよく出てくる用語には、「益金、損金、所得、損金不算入、繰越欠損金、・・・」と、通常の会計・経理処理などでは聞きなれないものがあり、「この費用は、法人税の計算では費用とはなりません。損金不算入です。」と説明されても「損金不算入?なぜ費用が費用にならない?」と疑問が残ってしまいます。ここには会計と税務の考え方の違いが大きく起因しています。まずはその違いを知ることから始めましょう。

1.会計と税務の違い

一般的に会社の経理部門等が行っている財務会計と、法人税の算出を行う税務会計では、その目的が異なります。そのため税務会計では、経営者や経理担当者などが日常的に使用しているものと異なる用語が使われていることがあります。

1-1 目的の違い

【会計】 「決算書を作成し企業の財政状態や経営成績を公にすること」を目的としています。「会社の成績表を関係先に提出する」というと分かりやすいでしょうか。

【税務】 「公平な課税、適正な税負担となるようにすること」を目的としています。税務会計はこの目的のために、各事業年度の確定した決算における当期利益(損失)に税法上の調整を行い、算出した所得を基に法人税の算出を行います。

1-2 用語の違い

会計で使用している「収益・費用・利益」と、法人税の計算で使用する「益金・損金・所得」。用語が違うだけでなく対応する各項目が、「=」ではなく「≒」ということに注意して下さい。

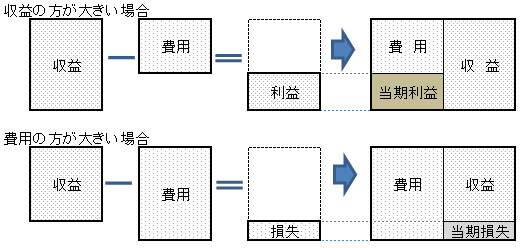

会計上の用語【収益・費用・利益】

収益:会社が事業活動において得るもの(売上などの他、預金利息など本来の事業活動以外で得たものも含め、会社の利益となるものすべて)

費用:会社が事業活動において支出した金銭や、実際には出金が伴わないが会社の資産の「経済的な価値」を減少させる減価償却費などです。

利益:収益から費用を引いた差額(売上から仕入や給与や通信費、交際費等の費用を引いた残りです。)費用の方が大きく赤字となった場合は「損失」となります。

「収益-費用=利益(損失)」の関係を図にしてみました。

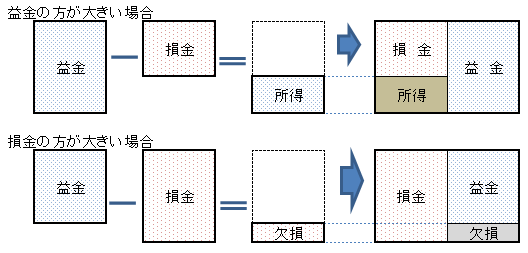

税務上の用語【益金・損金・所得】

益金:法人税法上で収益とみなされるものです。通常は会計上の収益と大きな差は出ないと考えられます。

損金:法人税法上で費用とみなされるものです。会計上の費用とは大きな差が出ることが有ります。

所得:益金から損金を引いた差額。法人税は、この所得をもとに算出されます。損金の方が大きく赤字の場合は「欠損」となります。

「益金-損金=所得(欠損)」の関係を図にしてみました。

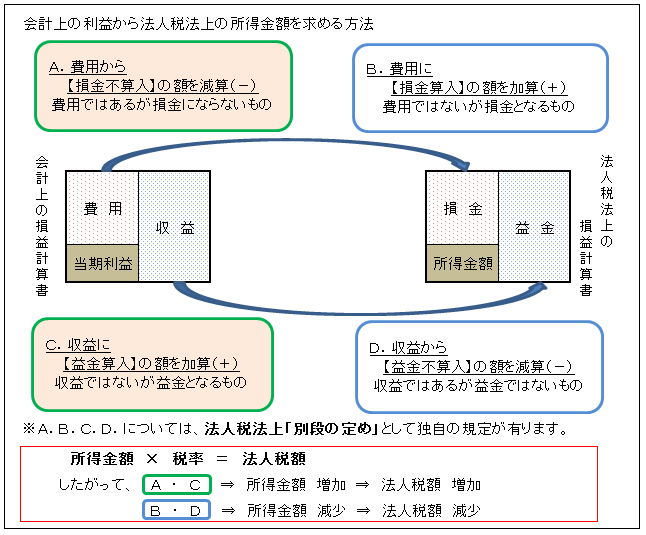

2.所得の求めかた

収益から差し引く費用が大きくなると当然利益は小さくなります。会計上は問題ありませんが、仮にその利益をもとに法人税が算出されるとなると、交際費などの費用を増やして利益を減らし、納税額を少なくしようという考えも出てくるでしょう。

しかし、税法上は「公平な課税、適正な税負担となるようにすること」を目的としているため、利益を調整し納税額を少なくすることは認められません。そこで損金や益金となるかについては一定の条件や規制が設けられています。所得は、利益にこれらを加味して算出するのです。

次の図では、会計上と税法上の用語の違いや関連性を確認してみましょう。

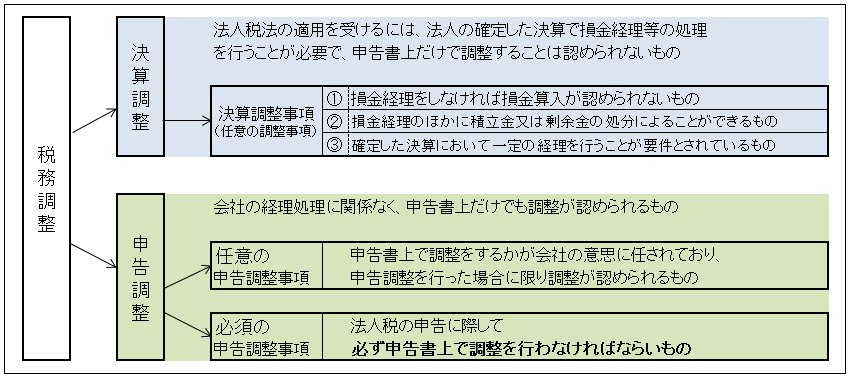

3.税務調整

所得は利益を基礎に算出しますが両者が一致することは殆んどありません。繰り返しますがそれは「計算の目的が異なる」からです。利益に一定の調整を加えることによって所得を求めます。このような所得の計算過程を「税務調整」といいます。

「税務調整」は次のように区分され、各調整で対象となる項目を調整事項といいます。

3-1「決算調整」

損金経理等の処理が必要で、申告書上だけで調整することが認められていないものを「決算調整事項」といいます。決算調整事項は任意のものですが、法人税法の適用を受けるために必要なものです。

法人税法上、損金経理*が要求されている項目については、確定した損益計算書に費用又は損失として計上されていなければ、税法上の損金にすることはできません。つまり、決算書の損益計算書に計上されていなければ損金にはならないのです。*損金経理:法人の確定した決算において費用又は損失として損益計算書に計上すること

主な決算調整事項 (処理方法の条件により上図のように3つに分類されます。)

①損金経理をしなければ損金算入が認められないもの

- 減価償却資産の償却費

- 繰延資産の償却費

- 引当金への繰入額

②損金経理のほかに積立金又は剰余金の処分によることができるもの

- 圧縮記帳の圧縮

- 損準備金の積立額

③確定した決算において一定の経理を行うことが要件とされているもの

- 長期割賦販売等による経理

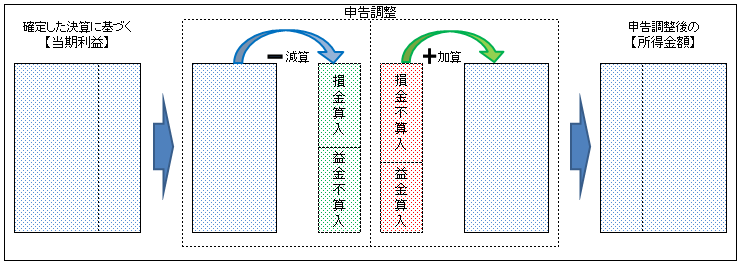

3-2「申告調整」

法人税法の規定に従い申告書上で利益を所得に調整していくことをいいます。

任意の申告調整事項と、必須の申告調整事項が有ります。申告調整は、経理処理が行われたかに関係なく申告書上だけでも調整が認められます。

次の図は、会計と税法との差異を調整する申告調整について【当期利益】・【所得金額】を中心に表したものです。

主な申告調整事項を大まかに、まとめてみました。

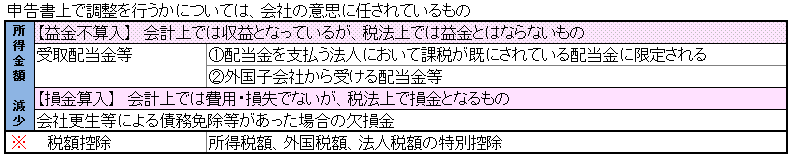

任意の申告調整事項

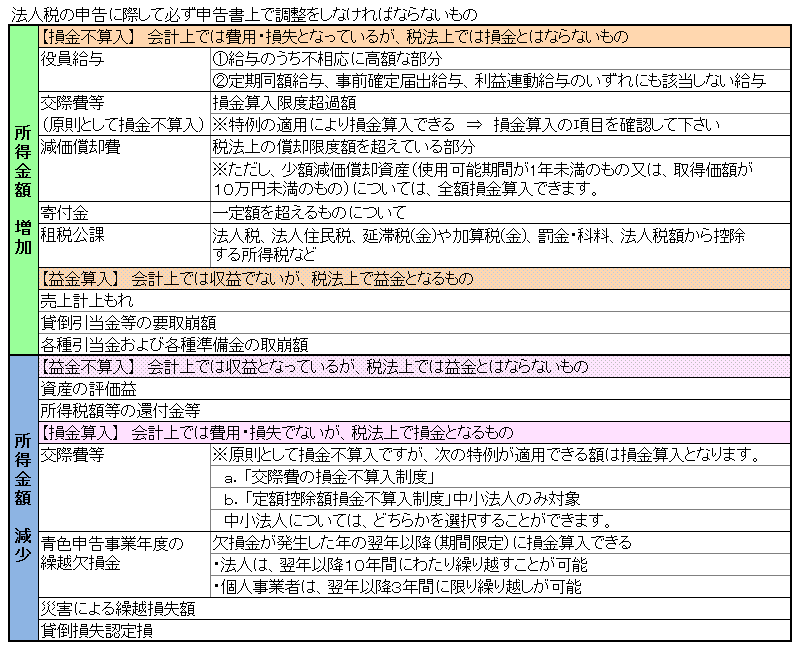

必須の申告調整事項

以上のような税務調整を行い、算出された所得金額に税率*をかけて法人税の算出を行うのです。

所得金額 × 税率* = 法人税

* 税率は、法人の種類及び所得金額に応じて定められています。詳しくは国税庁HPをご覧ください。

4.まとめ

「なぜ費用が費用にならない?」最初の疑問は少し解消されたでしょうか。会計と税務の目的の違いから「会社が費用としている全額が、税務上は損金(税法上の費用)となるわけではない」という事です。「損金への算入額が多くなると法人税の額が少なくなる」という事なのですが、法人税額を小さくしたいからと不必要な費用を支出しては本末転倒ですので気を付けましょう。

※ 損金算入・不算入については判断が難しいことが多くありますので、国税庁のホームページでの確認や税理士等の専門家へ相談されることをお勧めします。

国税庁HP、【節税の木】の記事のご案内

●国税庁HP内 タックスアンサー(法人税)

●【節税の木】 「法人が節税のために知っておきたい交際費等について」