社長、いまご自身の会社の1株当たりのお値段をご存知ですか?

上場株式であれば、金融商品取引所つまり市場ので株価をみれば『平成○年○月○日○時の株は¥○○』ということがすぐに分かります。

非上場株式をお持ちの場合、多くの場合は株券の発行がなく、売買する機会もほとんどないので、実際その株にいくらの価値があるかということがなかなか知る機会がないと思います。また、中小企業の社長様やご家族は自社株式を持っていても、「金券」をもっているという感覚が薄いと思います。

いざ社長が勇退しようと思い株式を手放す際、自社の株価が高すぎて、手放す社長側は譲渡した差益にかかる所得税の負担が重く、対株式を取得する側では譲渡金額の支払いをしなければならず、相当の資金が必要となります。また社長が無くなられた場合には、その後継者の相続税の負担が重くなることがあります。会社の将来を見据え、承継に困ることのないように、自社の株価を1度は把握することをお勧めします。

0. 非上場株式の評価とは

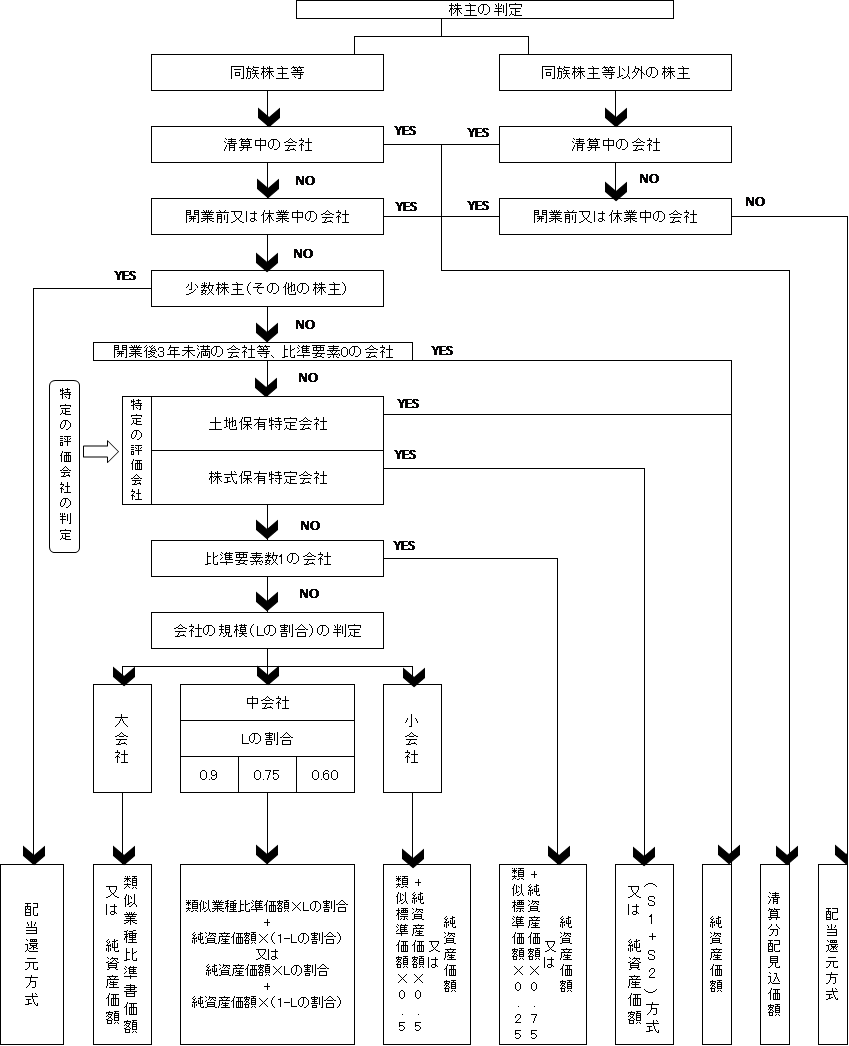

非上場会社の株価の評価方法は、「原則的評価方式(会社規模に応じて評価する方式)」と「特例的評価方式(配当還元方式)」のいずれかとなります。

具体的には、株式の所有の目的により評価方法は分かれ、前述は支配目的で株式を所有している場合で、後述は少数の株式を配当の受け取りを目的として所有している場合となります。

No.4638 取引相場のない株式の評価

取引相場のない株式(「上場株式」及び「気配相場等のある株式」以外の株式をいいます。)は、相続や贈与などで株式を取得した株主が、その株式を発行した会社の経営支配力を持っている同族株主か、それ以外の株主等かの区分により、それぞれ原則的評価方式又は特例的な評価方式の配当還元方式により評価します。

国税庁参考HP:https://www.nta.go.jp/taxes/shiraberu/taxanswer/hyoka/4638.htm

1.「原則的評価方式(類似業種比準価額方式)」

会社の規模、業種等により評価方法が分かれ、基本的には類似業種比準価格(近しい業種の市場価格の影響度が高い価額)と純資産価額(会社自身の財政状態の価額)のいずれか低い株価を用いて評価する方法になります。

この場合、会社の規模が大きいほど市場価格に近い水準となり、会社の規模が小さければ市場価格の影響度は低くなります。

①類似業種比準価格

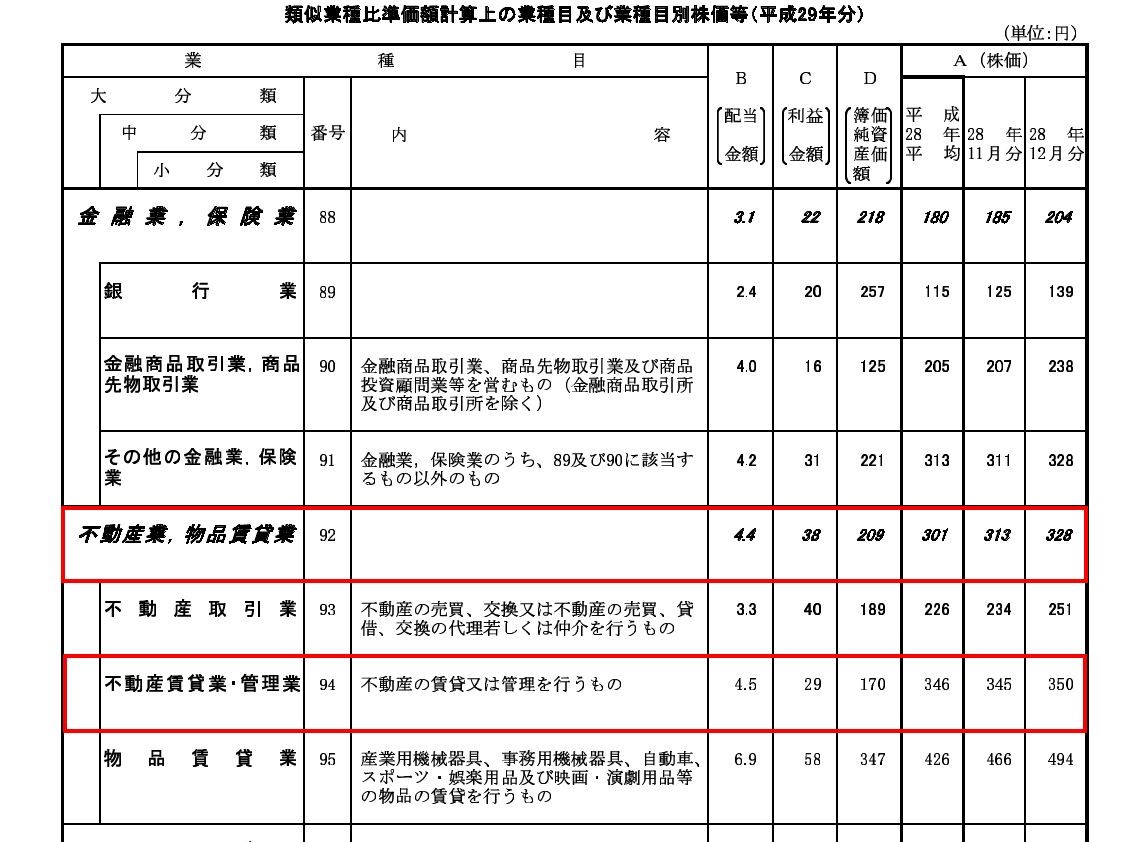

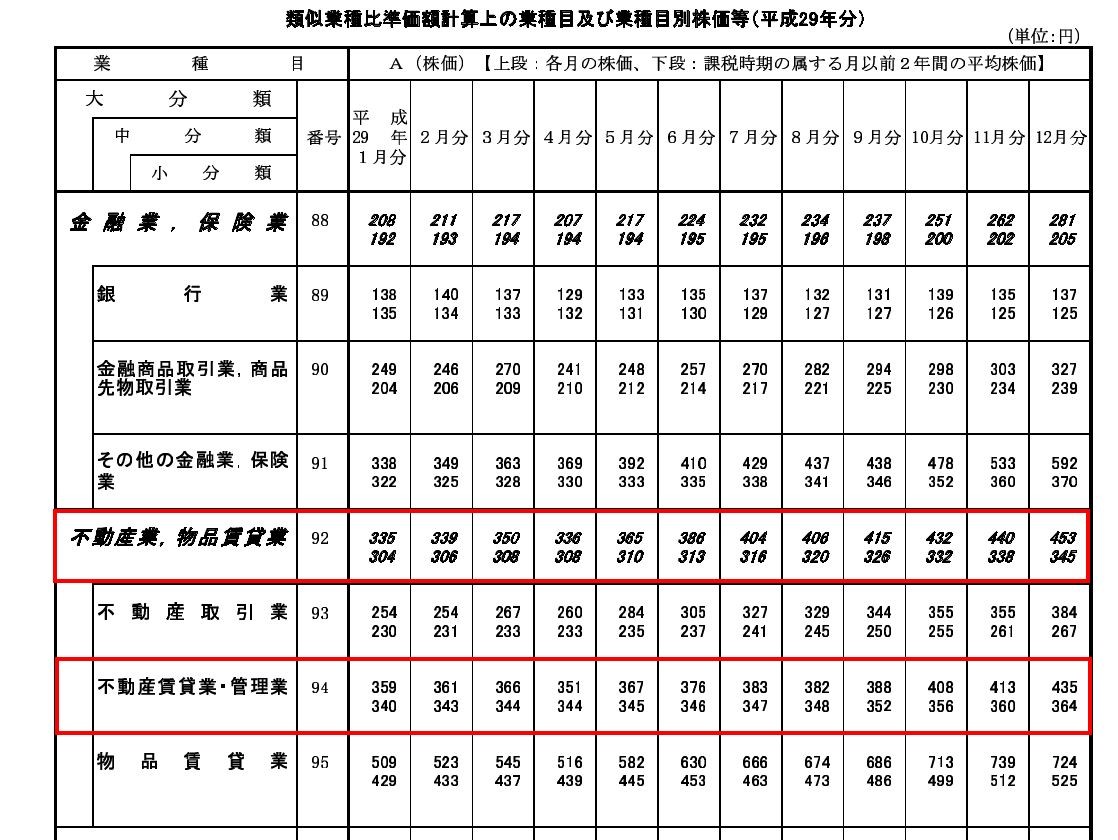

類似業種比準価格方式とは国税庁の出している「類似業種比準価額計算上の業種目及び業種目別株価等」をもとに評価しようとする会社と同業種の上場している会社の株価を基準に非上場会社の株価を算出する方法です。

国税庁参考HP:http://www.nta.go.jp/law/zeiho-kaishaku/tsutatsu/kobetsu/hyoka/170613/index.htm

業種別データの「1株当たりの年配当金額」「1株当たりの年利益金額」「1株当たりの純資産価額」「評価時点での株価」など要素を基準に評価します。詳しくは後程ご説明しますが簡単に式は以下の通りとなります。

1株当たりの類似業種比準価額=

類似業種の株価×(配当比準割合+利益比準割合+純資産比準割合)

÷3×0.7(大会社)or0.6(中会社) or0.5(小会社)

② 純資産価額

会社の貸借対照表を相続税評価額へ評価替えし、資産から負債を差し引いた正味財産の金額を会社の発行済株式で割り計算した金額をいいます。

略式的には、決算書の個別注記表「1株当たりの情報に関する注記」に表示されている「1株当たりの純資産額」が参考となります。

2 特例的評価方式

配当還元価額と原則的評価方式による評価額のいずれか低い株価を用いて評価する方法となります。

配当還元価額方式とは「過去2年間の平均配当金額を10%の利率で還元し元本である株式評価額を算定する方式」で、一種の収益還元方式により株式の評価額は低めに出ます。特例的評価方式が適用される非支配株主が取得する株式の評価にしか用いることはできない特殊な評価方法である。

同族株主以外の株主及び同族株主のうち少数株式所有者が取得した株式については、会社規模にかかわらずこの方式で評価できます。

注意点は以下の通りです。

①配当還元方式で評価された株価が、原則的評価方式による評価額よりも高くなる場合は、その原則的評価方式によって評価します

②年配当率が5%未満の場合は、1株あたりの資本金の額の2分の1で評価します。したがって2年間無配の株式であっても、1株あたりの資本金の額が2万円の会社の場合、株価は1万円となります

③ 配当金額のうち、特別配当、記念配当など非経常的なものは除き、中間配当額と期末配当額との合計額が1年間の配当金額になります。

1株当たりの配当還元価額方式価額=

(1株当たりの過去2年間の平均配当金額÷0.1)×(1株当たりの資本金等の額÷50円)

3.非上場株式の財産評価(「原則的評価方式(類似業種比準価額方式)」)の詳しいの読み方

「純資産価額方式」「原則的評価方式(類似業種比準価額方式)」「配当還元価額方式」の中で一番頻度の高い「原則的評価方式(類似業種比準価額方式)」の株式の評価の見方を説明していきたいと思います。

非上場株式の財産評価を社長ご自身で作成することは少なく、顧問税理士等が作成した明細書を読む場合が多いと思いますので、チェック頂きたいポイントのみご説明いたします。

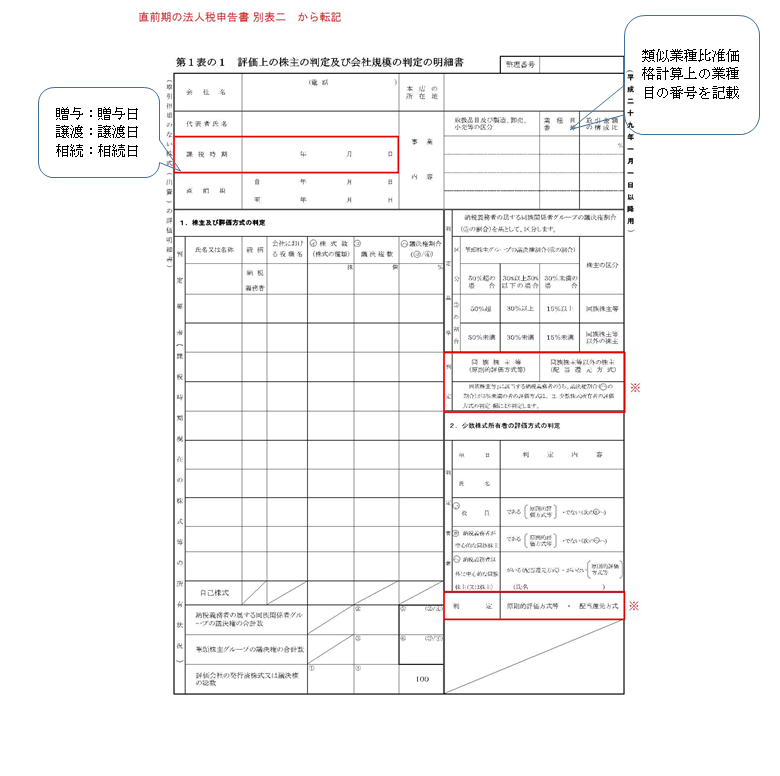

第1表の1 評価上の株主の判定及び会社規模の判定の明細書

★課税時期: 直前期の純利益がプラスでしたら株価が上がり、直前期の純利益がマイナスでしたら株価が下がる要素の一つとなります。贈与や譲渡の場合は決算予想を立てて決めましょう。

★課税時期: 直前期の純利益がプラスでしたら株価が上がり、直前期の純利益がマイナスでしたら株価が下がる要素の一つとなります。贈与や譲渡の場合は決算予想を立てて決めましょう。

![]()

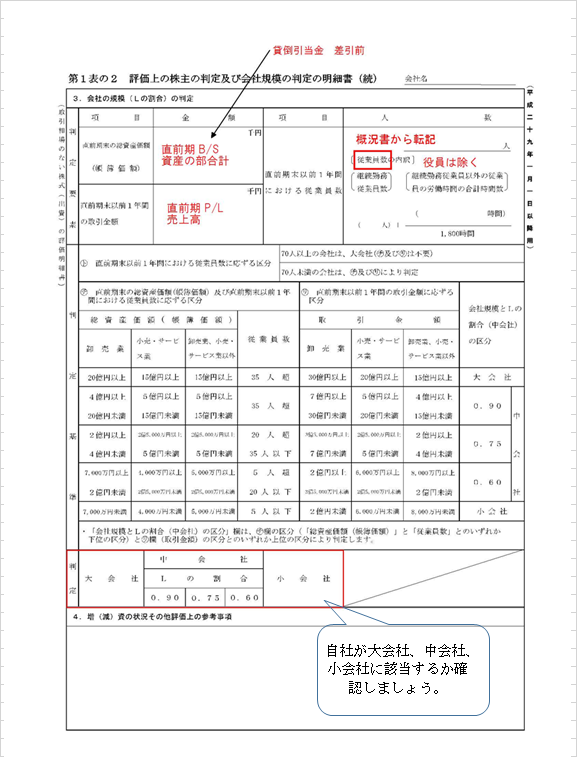

第1表の2 評価上の株主の判定及び会社規模の判定の明細書(続)

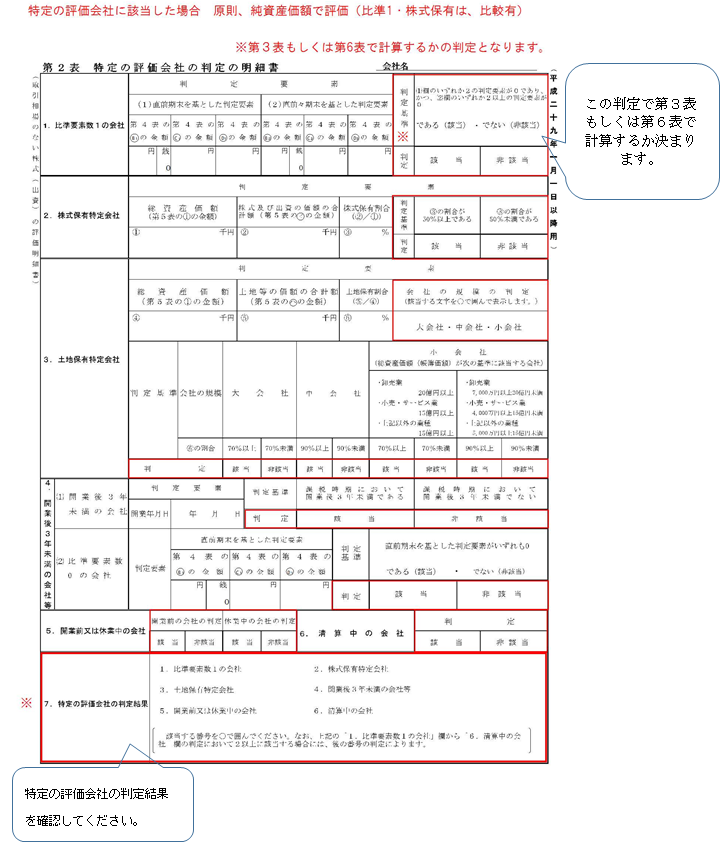

第2表 特定の評価会社の判定の明細書

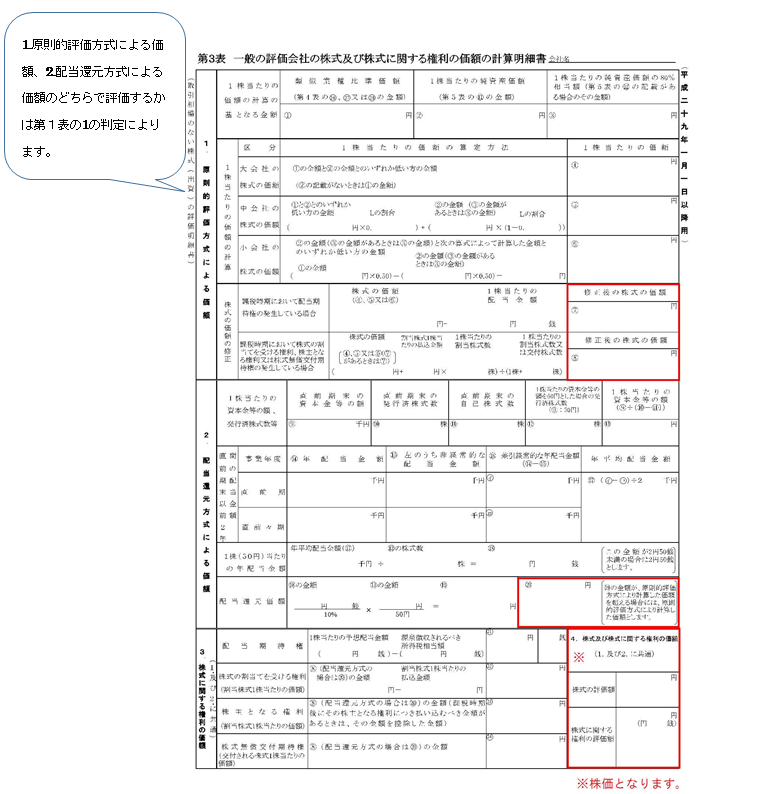

第3表 一般の評価会社の株式及び株式に関する権利の価額の計算明細書

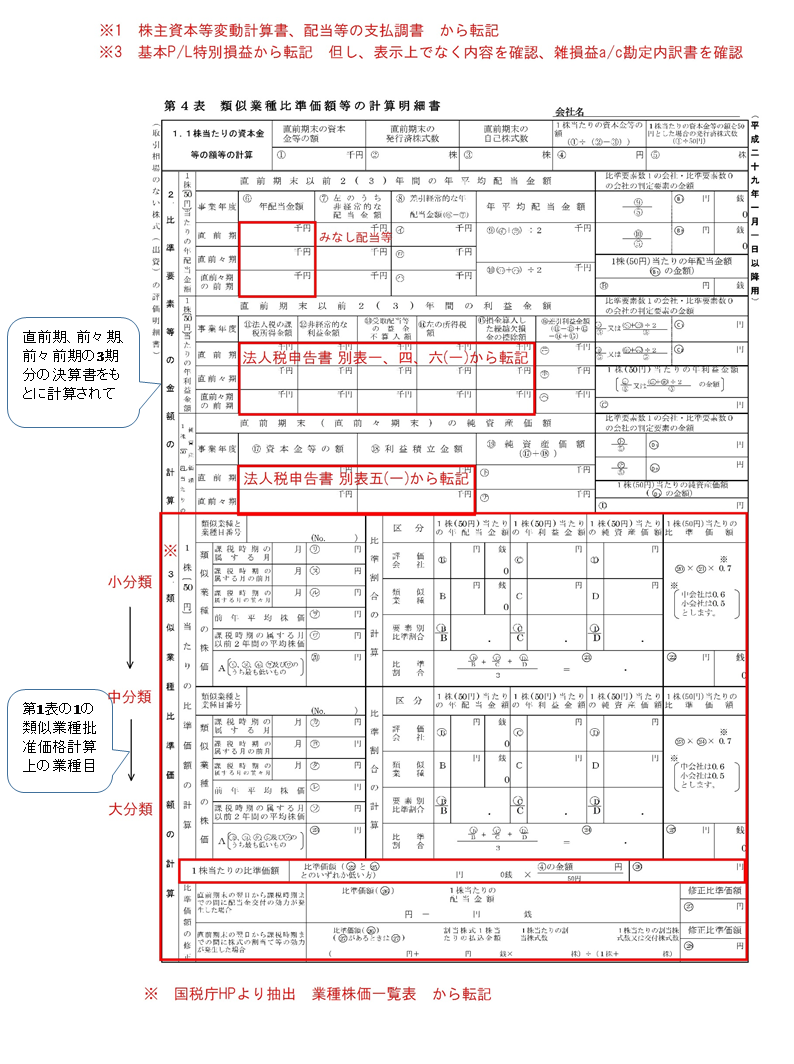

第4表 類似業種批准価額等の計算明細書

★直前期がベースとなりますが、3期分の決算書を比較して算出します。

★類似業種比准価格: 非上場株式の場合は、自社の状況だけでなく、市場と比べる必要があります。

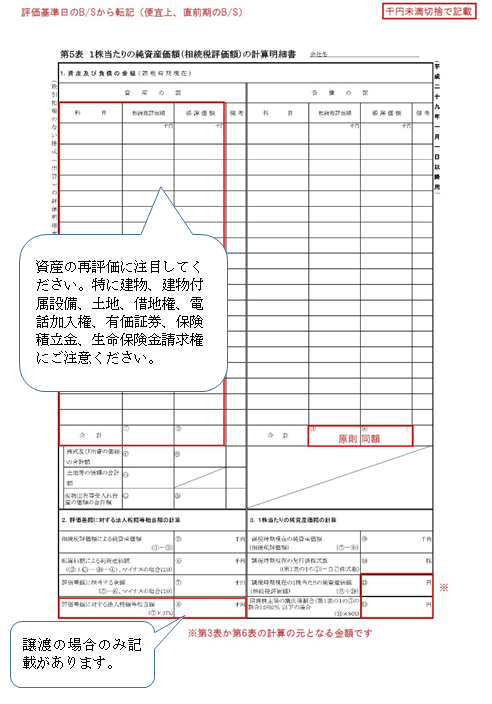

第5表 1株当たりの純資産価額(相続税評価額)の計算明細書

★資産、負債の評価は原則、財産評価基本通達をもとに計算します。詳しい評価の方法については評価算定した税理士に個別にお問い合わせください。

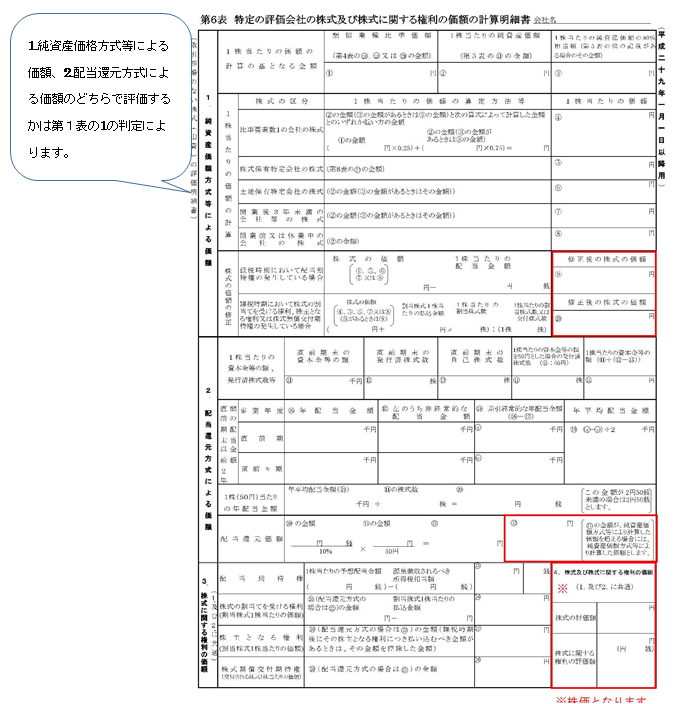

第6表 特定の評価会社の株式及び株式に関する権利の価額の計算明細書

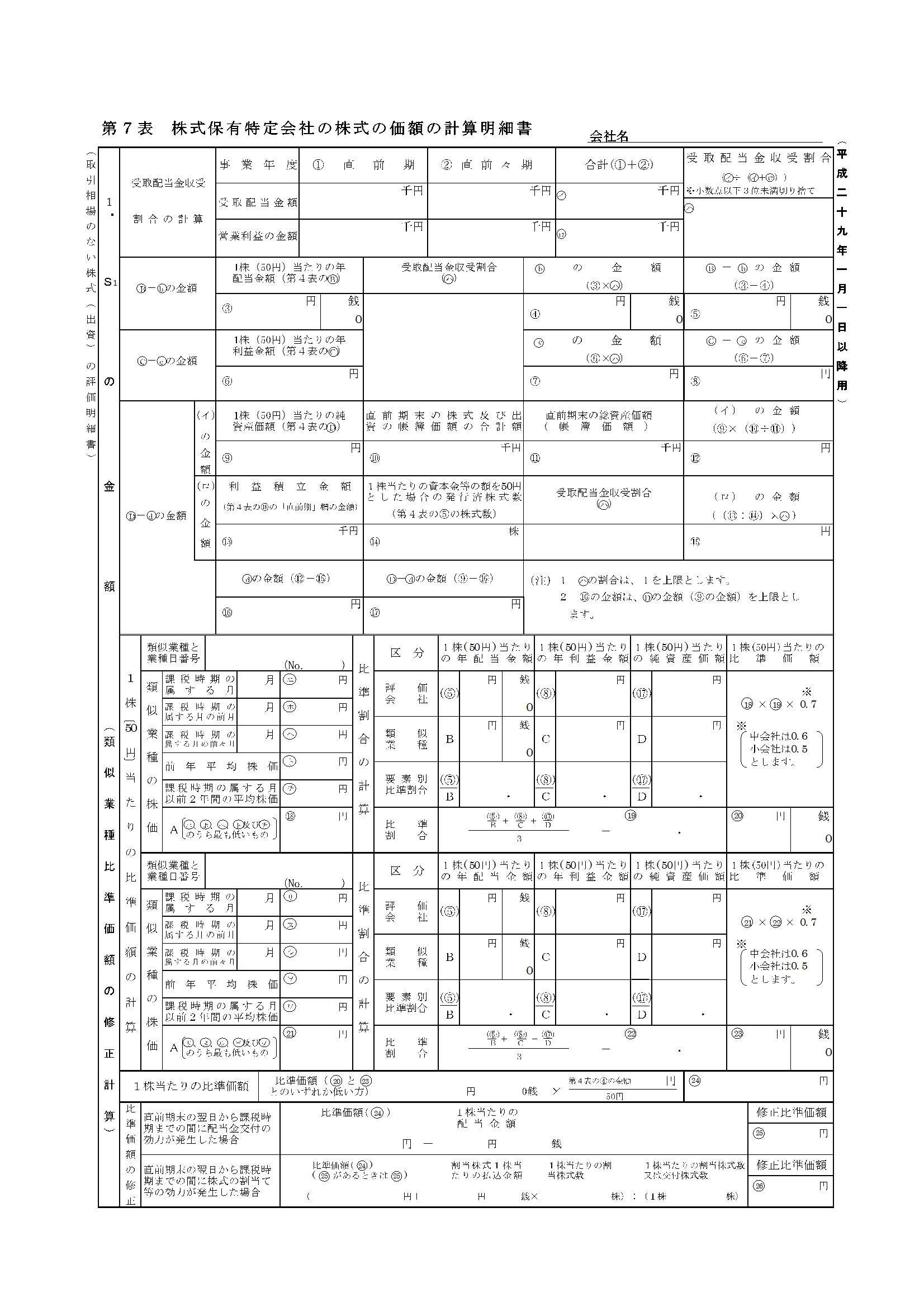

第7表 株式保有特定会社の株式の価額の計算明細書

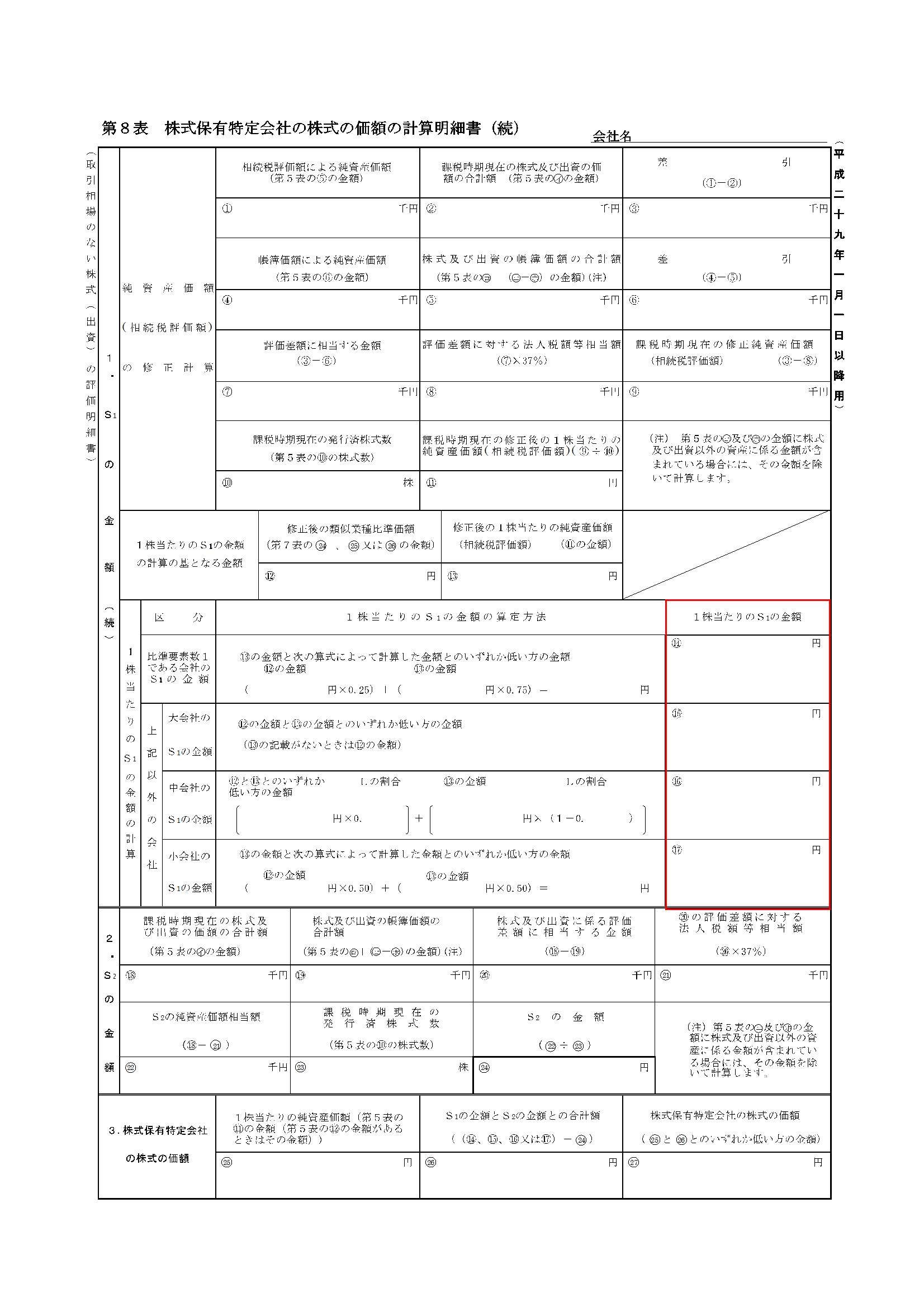

第8表 株式保有特定会社の株式の価額の計算明細書(続)

4.まとめ

いかがでしょうか。具体的な数字が出せず分かりにくい部分もあったかもしれないですが、ご関心をお持ちになりましたか。M&Aをしようとなった場合は他にも評価要素が加わります。

自社株式がいくらか気になるという方は、顧問税理士にご相談してみてください。